-

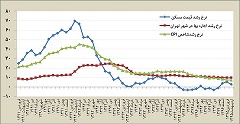

هزینه ساخت یک متر مربع ساختمان در تهران؟

گمانه زنی های فراوانی در مورد تأثیر افزایش تسهیلات خرید مسکن بر قدرت خرید متقاضیان و به تبع آن بهای مسکن انجام گرفته است، اما تاکنون کمتر به این موضوع توجه شده که گذشته از احتمال رفتارهای سوداگرانه و افزایش احتمالی تقاضا در بازار به علت افزایش قدرت خرید متقاضیان، قیمت تمام شده ساخت مسکن در کشور چقدر افزایش یافته است؟

بررسی قیمت مصالح ساختمانی به عنوان یکی از اصلی ترین عوامل تأثیرگذار بر قیمت تمام شده ساخت مسکن نشان می دهد در اکثر اقلام طی نیمه دوم سال 93 نسبت به نیمه نخست همان سال و سال 92 شاهد افزایش معنادار قیمت ها هستیم.

گزارش های میدانی هم از کارگاه های ساختمانی سطح شهر علاوه بر اینکه این افزایش قیمت را تأیید می کند، ابعاد دیگری از بالا رفتن هزینه های ساخت و ساز را روشن می کند.

احسان غفوری، یکی از سازندگان باسابقه ساختمان های مسکونی در مناطق شمالی و مرکزی تهران ضمن اینکه میزان افزایش قیمت اعلام شده از سوی مرکز آمار را تقریبا درست می داند، گفت:«چند عامل در قیمت مسکن تأثیردارد؛ قیمت مصالح ساختمانی، حقوق و دستمزد کارگران ساختمانی، قیمت زمین و هزینه های سربار دریافت مجوز ساخت».

وی افزود:« زمین معمولا حدود 50 درصد قیمت نهایی مسکن را درشهرها تشکیل می دهد یعنی در واقع خریداران نیمی از پولی را که بابت خرید یک واحد مسکونی پرداخت می کنند، پول زمین است. قیمت زمین طی یک سال اخیر تقریبا تغییر چندانی نکرده است اما در مورد سایر اقلام مؤثر در قیمت نهایی شاهد افزایش بوده ایم».

غفوری ادامه داد: « مصالح ساختمانی حدود 30 درصد قیمت تمام شده ساخت مسکن را تشکیل می دهد. ما طی یک سال گذشته به طور متوسط 20 تا 30 درصد افزایش قیمت در مصالح ساختمانی داشته ایم. اگر چه در برخی اقلام شاهد کاهش قیمت بوده ایم اما در برخی اقلام هم افزایش ها شدید بوده است».

وی با اشاره به هزینه های سرباری که بابت دریافت مجوزهای مربوط به ساخت پرداخت می شود، گفت: «یکی از مواردی که معمولا کمتر مورد توجه قرار می گیرد، هزینه هایی است که سازندگان بابت دریافت مجوزها باید پرداخت کنند. به طور مثال هزینه دریافت پروانه ساخت طی سال گذشته و در ابتدای امسال تقریبا 30 درصد بالا رفته است و اکنون نیز می شنویم قرار است شهرداری باز هم این هزینه را 5 درصد افزایش دهد».

این سازنده واحدهای مسکونی ادامه داد: «جرائم قطع یا جابه جایی درختان که در کار ساختمان سازی معمولا گریزناپذیر است از اسفند ماه سال گذشته 20 برابر افزایش یافته و مصوبه این افزایش عجیب اواخر سال گذشته از شورای شهر به شهرداری ها ابلاغ شده است».

به گزارش اقتصاد آنلاین به نقل از خبر آنلاین، وی با اشاره به تغییر ضوابط ایمنی و آتش نشانی نیز گفت:« تا سال گذشته تعبیه سیستم اطفاء حریق و آتش نشانی برای ساختمان های 6 طبقه به بالا الزامی بود اما از امسال ساختمان های 5 طبقه نیز باید این سیستم را تعبیه کنند. این سیستم تا متری 100 هزار تومان هزینه ها را افزایش می دهد».

غفوری افزود:« علاوه بر این تمامی سازندگان باید تا 15 درصد مبلغ پروانه ساخت را به عنوان هزینه بیمه به تأمین اجتماعی پرداخت کنند و این در حالی است که اگر بخواهیم کارگران را بیمه کنیم باید فهرست جداگانه و حق بیمه جدایی بپردازیم. این 15 درصد به حساب صندوق بیمه کارگران ساختمنای واریز می شود».

این سازنده ساختمان های مسکونی در پایان گفت: «برآوردهای ما نشان می دهد طی سال گذشته به طور متوسط 30 درصد هزینه های ساخت افزایش پیدا کرده است و نمی توان در حال حاضر با هزینه ای کمتر از متر مربعی یک میلیون تا یک میلیون و 200 هزار تومان در تهران خانه قابل قبولی از نظر کیفیت مصالح و استانداردها ساخت و تحویل خریدار داد».

-

راهنمای خرید، رهن و اجاره املاک و مستغلات

اطلاعات کلی درخصوص مسائل حقوقی خرید و فروش املاک

با عنایت به آنکه این سامانه درارتباط با ملک ومسکن می باشد. عمده مسائل حقوقی که موردنیاز شما عزیزان می باشد مطالبی است که در زمـان عقد قـرارداد و امضاء ذیـل هـرگـونه مبایعه نامه، سند، قرارداد مشارکت، اجاره نامه و ... لازم است رعایت گردد و شما کاربران عزیز میبایستی از آن مطلع باشید. لذا در این بخش رئوس مطالبی که مورد نیاز میباشد به اختصار تشریح میگردد.

نکته مهم: درهر قرارداد چند نکته اصلی وجود دارد که ارکان آن قرارداد را تشکیل داده و بدون آنها قراردادها مبهم و بلا اعتباراست.

الف - نام و هویت متعاملین: درهرقراردادی نام، نام خانوادگی، شماره شناسنامه، و کد ملی، آدرس صحیح و تلفن، دو طرف قرارداد اعم ازخریدار یا خریداران، فروشنده یا فروشندگان، موجر، موجران، مستاجر یا مستاجران، کارفرمایان، پیمانکاران و... میبایستی بطوردقیق مشخص و قید گردد.

ب - مورد معامله: درتمامی قراردادها، قید دقیق مورد معامله لازم و اجباری است. خصوصا درکلیه قراردادهای مربوط به معاملات املاک قید پلاک ثبتی (شامل شماره های اصلی، فرعی، قطعه) آدرس دقیق پستی، شماره سند، شماره دفتر و تمامی مشخصات مندرج در سند مالکیت، لازم الاجرا بوده بنحوی که بدون قید مورد معامله اصولا قراردادها فاقد اعتبار می گردند.

ج - مدت مورد معامله: درکلیه قراردادها مدت انجام معامله حتما می بایستی روشن و واضح قید شود. تا درصورتی که مدت قرارداد به اتمام برسد و طرفین به تعهدات خود عمل ننمایند، بر اساس دیگربندها عمل گردد، یا تصمیمات دیگری مطابق توافقات متعاملین انجام پذیرد.

د - قیمت مورد معامله: ازارکان مهم هرقرارداد قیمت مورد معامله می باشد، بطوریکه در صورت عدم درج قیمت مورد معامله در هرقراردادی بالاخص مبایعه نامه، اجاره نامه، قرارداد خرید و فروش هرنوع کالایی، آن سند از یکی ازمهمترین اصول لازمه برخوردار نمیباشد.

مواردیکه در فوق توضیح داده شد اصول وارکان تنظیم هر سند برای خرید و فروش و نقل وانتقـال می باشد، حال آنکه موارد بسیاردیگری نیز وجود دارد که میبایستی رعایت و در سند قید گردد از جمله تاریخ انشاء یا امضاء هر سند ،ملحقات و متعلقات دیگرمورد معامله مانند شماره های پرونده قبوض برق، آب، تلفن، گاز که دلیل بر وجود این متعلقات بهمراه مورد معامله می باشد، ذکر مواردی مانند انباری، پارکینگ اختصاصی (در صورت موجود بودن)، قید میزان پیش پرداخت، نوع وترم های پرداخت ثمن مورد معامله وهرنوع توافقات و شروط دیگری که درانجام معامله اثرگذار بوده و معمولا در بخشی از سند تحت عنوان ملاحظات مکتوب می گردد.

از موارد دیگری که درزمان عقدهرقرارداد یا بیع و یا تنظیم اسناد اجاره و... میبایستی مورد لحاظ قرار گیرد، حصول اطمینان از موارد ذیل می باشد:

- مورد معامله مستحق الغیر نباشد: بدان معنا که، آنچه به معـرض معامله قرارداده شده بدون معارض باشد و شخص یا اشخاص حقوقی یا حقیقی دیگر، مالکیتی از هیچ نوع در آن نداشته باشند. مانند آنکه در پاره ای موارد سند مالکیت در دست اشخاص می باشد ولی درنهادهای دیگری مانند اداره اوقاف سوابقی از وقف موضوع مورد نظر موجود می باشد، یا درمواردی که در سند مالکیت قید گردیده "تمامی ششدانگ عرصه ملک به مساحت ..." میبایستی اطمینان حاصل نمود برای اعیانی همان ملک مالکیت جداگانه ای وجود نداشته باشد و دقت شود در زمان اقدام به خرید یا اجاره متصرف دیگری غیر از فروشنده، یا موجر مورد را در تصرف نداشته باشد. همینطور دقت شود مورد معامله در توثیق هیچ نهادی اعم از بانکها، قوه قضائیه، اشخاص حقیقی و حقوقی دیگر نباشد

- هویت مورد معامله دقیقا شناسایی گردد: بدان معنا که اگر مورد معامله و اسناد ذیربط به رویت متعامل رسید دقت شود آنچه دیده شده همان است که در پایان معامله در ید متعامل قرار خواهد گرفت (در صورت نیاز از اداره ثبت اسناد محل تحقیق گردد، پلاک ثبتی مندرج درسند متعلق به همان ملک رویت شده است یا خیر)

- وضعیت و توان مالک برای انجام معامله را به دقت بررسی نمائید: منظور از وضعیت مالک، سن، سلامت ظاهری، عدم زوال عقل و دارا بودن اختیار کامل مالک جهت تصمیم گیری می باشد. در اکثر معاملاتی که یک مالک بهمراه تعداد کثیری از اقوام و دوستان خود در جلسات اولیه شرکت می نماید و افراد غیرمسئول در امــور ذیربط مداخله می نمایند، پایان خوشی برای ان متصور نمیباشد. منظوراز تـوان مالک، امکان انجام معامله توسط وی می باشد، (توصیه می گردد، عـدم ممنوعـیت معاملاتی مالک توسط ارگانهای دولتی احراز گردد سپس اقدامات بعدی صورت پذیرد)

موارد بسیار دیگری نیز وجود دارد که ذکر آنها دراینجا امکان پذیر نمی باشد، لیکن کارشناسان این موسسه آمادگی دارند درهر زمان شما را یاری نمایند.

-

قیمتمسکن در همسایگی دریاچهچیتگر +جدول

قیمت هر متر مربع آپارتمان مسکونی در منطقه 22 تهران از 2.6 میلیون تومان شروع میشود و هر چه به دریاچه چیتگر نزدیکتر قیمت آن افزایش مییابد و گاهی به هر متر مربع 8.5 میلیون تومان نیز میرسد.

دریاچه چیتگر یا دریاچه شهدای خلیجفارس دریاچهای مصنوعی است که در شمال غرب تهران و در منطقه ۲۲ شهرداری تهران واقع شدهاست.

دریاچه مصنوعی چیتگر در شمال پارک جنگلی چیتگر قرار گرفته و جنوب دریاچه به آزاد راه تهران-کرج، شمال آن به بزرگراه همت، شرق آن به بزرگراه آزادگان میرسد و از غرب به بافت مسکونی منطقه ۲۲ شهرداری تهران محدود است.

یکی از مشاوران املاک این محله در مورد قیمت مسکن این منطقه تهران بیان کرد: بیشتر ساختمانهای مسکونی در اطراف دریاچه مربوط به برجهایی است که نوساز هستند و این برجها بیشتر در ضلع شمالی و شرقی دریاچه قرار دارند.

او افزود: قیمت برجهایی که به دریاچه دید داشته باشند از هر متر مربع چهار میلیون تومان شروع شده و تا 8.5 میلیون تومان نیز ادامه دارند، البته دید بسیاری از این برجها به دریاچه، به دلیل وجود برجهای اداری و تجاری که روبهرویشان ساخته شده، بسیار کم شده یا حتی از بین رفته است.

یکی دیگر از مشاوران املاک به اقتصادنیوز گفت: قیمت مسکن در این منطقه علاوه بر امکانات داخلی ساختمان، بر اساس فاصلهاش از دریاچه نیز تعیین میشود، به طور کلی قیمت هر متر مربع آپارتمان مسکونی در منطقه 22 تهران از 2.6 میلیون تومان شروع میشود و هر چه به دریاچه نزدیکتر شود و دید بهتری به دریاچه داشته باشد، قیمت آن افزایش مییابد.

آدرس

|

متراژ

|

سنبنا

|

قیمت واحد(تومان)

|

انتهای همت غرب

|

146

|

نوساز

|

8,500,000

|

شهرک راه آهن- بالاتر از خ کوهک

|

200

|

نوساز

|

8,000,000

|

انتهای همت غرب- روبهروی دریاچه

|

250

|

نوساز

|

7,100,000

|

انتهای همت غرب- مجاور دریاچه

|

108

|

2

|

6,300,000

|

همت غرب- بعد از دریاچه

|

90

|

نوساز

|

5,500,000

|

انتهای همت غرب- ورودی شمالی دریاچه

|

130

|

نوساز

|

5,500,000

|

ضلع شمالی دریاچه- شهرک مسکونی صیاد

|

97

|

3

|

5,300,000

|

انتهای همت- شمال دریاچه

|

73

|

2

|

4,600,000

|

انتهای همت غرب- دریاچه چیتگر

|

170

|

نوساز

|

4,500,000

|

انتهایهمت-ضلع غرب دریاچه شهرک سروآزاد

|

70

|

نوساز

|

4,300,000

|

انتهای همت غرب- دریاچه خلیج فارس

|

144

|

نوساز

|

4,000,000

|

بعد از دریاچه- شهرک آزادشهر

|

175

|

1

|

3,500,000

|

شهرک راه آهن- شهرک شهید باقری

|

86

|

10

|

3,200,000

|

شهرک راه آهن- شهرک چشمه

|

96

|

18

|

2,600,000

|

-

مظنه آپارتمانهای 100 متری تهران چند است؟

منطقه

|

عمر بنا

|

قیمت مترمربع

|

قیمت کل

|

نارمک، میدان ۸۲

|

۶

|

۴،۷۲۷،۰۰۰

|

۴۷۲،۷۰۰،۰۰۰

|

قنات کوثر خیابان مسجد کوثر

|

۸

|

۴،۷۴۰،۰۰۰

|

۴۷۴،۰۰۰،۰۰۰

|

شهرک پرواز-خیابان ۱۶ غربی

|

۹

|

۴،۸۵۰،۰۰۰

|

۴۸۵،۰۰۰،۰۰۰

|

ونک، کوچه لیلی

|

کلنگی

|

۵،۸۲۹،۰۰۰

|

۵۸۲،۹۰۰،۰۰۰

|

ظفر، خیابان شهر ساز

|

کلنگی

|

۴،۴۴۵،۰۰۰

|

۴۴۴،۵۰۰،۰۰۰

|

فرمانیه، چیذر

|

کلنگی

|

۶،۴۵۶،۰۰۰

|

۶۴۵،۶۰۰،۰۰۰

|

سید خندان، خیابان سروش

|

کلنگی

|

۴،۶۹۴،۰۰۰

|

۴۶۹،۴۰۰،۰۰۰

|

مطهری، کوه نور

|

کلنگی

|

۴،۵۳۵،۰۰۰

|

۴۵۳،۵۰۰،۰۰۰

|

تسلیحات، خیابان انصاری فر

|

کلنگی

|

۳،۷۰۰،۰۰۰

|

۳۷۰،۰۰۰،۰۰۰

|

پیروزی، خیابان افراسیابی

|

۲

|

3،۸۹۵،۰۰۰

|

۳۸۹،۵۰۰،۰۰۰

|

امیرآباد شمالی، خیابان دبستان

|

3

|

۵،۸۵۰،۰۰۰

|

۵۸۵،۰۰۰،۰۰۰

|

گیشا، خیابان فرحزادی

|

۴

|

۶،۲۰۰،۰۰۰

|

۶۲۰،۰۰۰،۰۰۰

|

شمس اباد، خیابان کاج

|

۱۱

|

۵،۲۵۰،۰۰۰

|

۵۲۵،۰۰۰،۰۰۰

|

خیابان قزوین، خیابان تهمتن

|

کلنگی

|

۴،۵۱۹،۰۰۰

|

۴۵۱،۹۰۰،۰۰۰

|

امام خمینی، خیابان دستغیب

|

کلنگی

|

۱،۴۱۰،۰۰۰

|

۱۴۱،۰۰۰،۰۰۰

|

هاشم اباد، خیابان عدنان سابوته

|

کلنگی

|

۲،۷۷۸،۰۰۰

|

۲۷۷،۸۰۰،۰۰۰

|

بیسیم، خیابان نوروزی

|

نوساز

|

۲،۰۴۵،۰۰۰

|

۲۰۴،۵۰۰،۰۰۰

|

صادقیه، خیابان یاس غربی

|

نوساز

|

۵،۵۹۴،۰۰۰

|

۵۵۹،۴۰۰،۰۰۰

|

سی متری نیرو هوایی،خیابان هشتم

|

۳

|

۴،۴۳۵،۰۰۰

|

۴۳۵،۵۰۰،۰۰۰

|

-

رونق بازار مسکن از سال 1396

یک کارشناس مسکن گفت: رکود به وجود آمده در طول سال های اخیر با طرح هایی از قبیل افزایش وام خرید مسکن در کوتاه مدت برطرف نمی شود.

بهرام غفاری در گفت وگو با خبرنگار خبرگزاری دانشجویان ایران (ایسنا)، درباره تاثیر افزایش مبلغ خرید وام مسکن اظهار کرد: بازار مسکن مرده است و با چنین تنفس های مصنوعی زنده نخواهد شد. رکود به وجود آمده در بازار مسکن بیش از آن است که بتوان با این طرح ها و راهکارها بر آن غلبه کرد. مدیر اجرایی پیشین سازمان مرکزی نظام مهندسی کشور با بیان این که سیاست های انقباضی سال های گذشته به حدی بوده است که منابع پولی مردم را به شدت محدود کرده است، گفت: افزایش وام مسکن تا این میزان تحول و تکانی در بازار به وجود نخواهد آورد. غفاری تاکید کرد: رکود و انجماد اقتصادی به وجود آمده همراه با تورم بالا، بسیار سنگین تر از آن است که با این طرح ها شکسته شود.

وی با بیان این که آثار سیاست های رشد اقتصادی که دولت در نظر دارد تا روشن شدن وضعیت تحریم ها طول می کشد، گفت: آثار این سیاست در صورت همراهی برداشتن تحریم ها بیش از یکسال زمان خواهد برد.

مدیر اجرایی سابق سازمان مرکزی نظام مهندسی کشور تاکید کرد: در صورت جان گرفتن بازار انرژی می توان انتظار بازگشت بازار مسکن به سال های قبل از تحریم را داشت. این روند از اوایل سال 1396 آغاز می شود.

-

تغییر چهره فروش آپارتمان های لوکس

بازار فروش آپارتمانهای لوکس پس از سالها تغییر چهره داد.

آپارتمانهای لوکس پایتخت که طی سالها و دهههای گذشته مشتریان خاص خود را داشت و در جریان نوسانات بازار کمترین تغییر را نسبت به بازار واحدهای معمولی احساس میکرد، امسال با تغییر رویهای که از دو سال گذشته در بازار فروش این واحدها ایجاد شده بود، سیر متفاوتی را در پیش گرفته است.

آپارتمانهای لوکس که اغلب در شمال پایتخت و در مناطق یک تا 3 واقع شدهاند همیشه کمترین تاثیرپذیری را از نوسان قیمت و رکود و رونق معاملات داشتند به این معنی که این واحدها به دلیل گرانقیمت بودن و برخورداری از امکانات ویژه و تمایز از واحدهای معمولی پرتقاضا، همواره متقاضیان خود را داشتند که افت و خیز قیمتها چندان روی انتخاب و خریدشان تاثیر نداشته و همواره از توان مالی کافی برای این آپارتمانها برخوردار بودهاند.

اما طی سه ماه گذشته، همان طور که برخی صاحبنظران و کارشناسان بازار مسکن پیشبینی میکردند، بازار فروش این آپارتمانها هم تحت تاثیر رکودی که طی دو سال اخیر در بازار مسکن ایجاد شده، به حالت رکود رفته و در حالی که هماکنون بازار معاملات آپارتمانهای معمولی به تدریج در مسیر خروج از رکود قرار گرفته است، رکود ایجاد شده در بازار آپارتمانهای لوکس در حال تعمیق است.

از بین رفتن انگیزه سرمایهگذاری برای غالب متقاضیان خرید این واحدها و همچنین وجود فاصله زیاد بین قیمت مورد انتظار فروشنده با نرخ مورد نظر خریدار، دو علت مهمی است که از طرف مشاوران املاک فعال در بازار معاملات آپارتمانهای لوکس، درباره سنگینتر شدن سایه رکود بر خرید و فروش این نوع از آپارتمانها مورد تاکید قرار میگیرد. این در حالی است که هر چند هماکنون با افزایش نسبی حجم معاملات خرید و فروش در بازار واحدهای مسکونی معمولی، بازار مسکن در شرایطی قرار گرفته که بسیاری از کارشناسان و صاحبنظران اقتصادی از قرار گرفتن بازار مسکن در مسیر خروج از رکود خبر میدهند، اما آنطور که از شرایط خرید و فروش واحدهای مسکونی لوکس پیداست به نظر میرسد رکود بازار معاملات آپارتمانهای لوکس کماکان ادامه دارد و حتی در حال عمیقتر شدن است.

البته مدت زمان انجام معاملات مسکن همانطور که مشاوران املاک میگویند در آپارتمانهای معمولی بسیار کوتاهتر از آپارتمانهای لوکس است، چرا که در حال حاضر به دلیل واقعیتر شدن قیمت مسکن، بیشترین متقاضیان حاضر در بازار معاملات، متقاضیان مصرفی هستند که به دنبال خرید واحدهای کوچک یا متوسط متراژ هستند.

از سوی دیگر، به دلیل همزمانی افزایش هزینه ساخت مسکن با رکود معاملات، سازندگان هم تمایل کمتری به ساخت واحدهای لوکس از خود نشان میدهند و سعی میکنند واحدهای بزرگ متراژ خود را در زمان مناسبتری که قیمتها با افزایش مواجه شود، به فروش برسانند.

با این وجود، سلیقهای بودن انتخاب مسکن به خصوص در واحدهای لوکس و بزرگ متراژ، به اعتقاد مشاوران املاک فعال در بازار معاملات آپارتمانهای لوکس، احتمال تخمین مدت زمان دقیق یا حتی تقریبی خرید و فروش این نوع آپارتمانها را منتفی میکند.

این در حالی است که واحدهای مسکونی معمولی، اغلب با سرعت و سهولت بیشتری مورد خرید و فروش قرار میگیرد.

خروج سازندهها از بازار بزرگ متراژها؟

به گفته مشاوران املاک فعال در بازار واحدهای مسکونی لوکس و بزرگ متراژ، هر چند تعداد این دسته از آپارتمانها نسبت به آپارتمانهای معمولی کمتر است، اما مدت زمان بیشتری برای فروش این دسته از آپارتمانها مورد نیاز است و با شرایطی که هماکنون در بازار معاملات مسکن وجود دارد این آپارتمانهای بزرگ متراژ با دشواری بیشتری نسبت به سایر واحدها به فروش میروند. آنها مقرون به صرفه نبودن فروش واحدهای لوکس با ارقام فعلی را از دیگر دلایل تعمیق رکود در بازار معاملات آپارتمانهای لوکس عنوان میکنند.

بنا به اظهار این مشاوران در شرایطی که کل بازار مسکن به حالت رکود رفته است، افزایش قیمت مصالح و زمین هم باعث افزایش هزینههای ساخت و ساز شده است، این در حالی است که بازار معاملات مسکن به خصوص در بخش آپارتمانهای لوکس ظرفیت پذیرش این افزایش هزینه را ندارد، بنابراین معامله این واحدها در شرایط فعلی از نگاه سازنده یا سرمایهگذار مقرون به صرفه به نظر نمی رسد.

به این ترتیب، در حالتی که سازنده و سرمایهگذار در انتظار افزایش قیمت و فروش به صرفه آپارتمانهای مسکونی لوکس به سر میبرند خریداران هم به دنبال کاهش بیشتر قیمتها هستند. به خصوص اینکه اغلب متقاضیان بازار واحدهای مسکونی لوکس سرمایهگذاران هستند که هم اکنون از حاشیه سود این نوع سرمایهگذاری چندان اطمینان خاطر ندارند.

منبع: دنیای اقتصاد

-

در سال ۹۴ با افت ۳۳ درصدی ساخت و ساز روبرو هستیم

بازار مسکن شهر تهران در ماه فروردین امسال نیز با افت شمار دادوستدها همراه بود که از ادامه رکود در این بازار خبر میدهد.

به گزارش بانک مرکزی از تحولات بازار مسکن در شهر تهران طی فروردین ماه ۹۴، شمار آپارتمانهای مسکونی دادوستد شده در شهر تهران در این ماه، به حدود ۵ هزار واحد (۴۹۱۵) رسید که در مقایسه با فروردین ماه سال ۹۳، کاهشی حدودا ۳۲ درصد داشت.

اما این گزارش نشان میدهد که در مجموع شمار معاملات انجام شده در بازار مسکن تهران طی سال ۹۳ در مقایسه با سال ۹۲ با رشد ۴۲ درصدی مواجه شد.

بر اساس این گزارش، با اینکه شمار معاملات آپارتمانهای مسکونی شهر تهران در فروردین ماه در مقایسه با دوره زمانی مشابه پارسال با کاهش همراه بوده است، اما بررسی تغییرات قیمتی زیربنای مسکونی در فروردین ماه امسال نشان می دهد که متوسط قیمت فروش یک متر مربع زیربنای مسکونی در شهر تهران در نخستین ماه سال ۹۴ در مقایسه با فروردین سال ۹۳، با رشدی حدودا ۴ درصدی به ۳ میلیون و ۷۴۰ هزار تومان رسید.

البته این متوسط قیمت نسبت به قیمت هر مترمربع زیربنای مسکونی در اسفندماه ۹۳، کاهشی ۷.۸ درصدی را به ثبت رساند.

بانک مرکزی در گزارش خود تاکید کرده است که اطلاعات آماری این گزارش، از دادههای اطلاعاتی و آمارهای خام سامانه ثبت معاملات املاک و مستغلات ایران استخراج شدهاست.

بر این اساس، بیشترین متوسط قیمت یک مترمربع زیربنای مسکونی معامله شده در منطقه یک شهرداری تهران واقع شده بوده است و قیمتی معادل ۷ میلیون و ۶۶۰ هزار تومان داشت.

کمترین متوسط قیمت یک مترمربع زیربنای مسکونی در شهر تهران طی فروردینماه امسال نیز در منطقه ۱۸ شهرداری تهران قرار داشت و با قیمتی معادل ۲ میلیون و ۷۰ هزار تومان خرید و فروش شد.

پررونق ترین منطقه در میان مناطق ۲۲ گانه شهرداری تهران، منطقه ۵ بود که سهمی ۱۱.۵ درصدی از کل معاملات انجام شده در نخستین ماه سال را به خود اختصاص داد. مناطق ۲، ۴ و ۱۵ در رتبههای بعدی پررونق ترین مناطق شهرداری تهران در دادوستد آپارتمانهای مسکونی بودند.

در بخش دیگری از گزارش بانک مرکزی از تحولات بازار مسکن شهر تهران در فروردین ماه امسال، به تحولات اجاره بهای مسکن اشاره شده است.

بر این اساس، در فروردین ماه امسال، شاخص کرایه مسکن اجاری در شهر تهران در مقایسه با فروردین ماه پارسال، با ۱۲.۴ درصد رشد مواجه شده است.

این تغییرات در کل مناطق شهری ایران در همین ماه و نسبت به فروردین سال ۹۳، با افزایشی ۱۴.۵ درصدی روبرو بودهاست.

رشد شاخص کرایه مسکن اجاری هم در شهر تهران و هم در کل منطق شهری ایران از نرخ تورم نقطه به نقطه فروردین ماه امسال که معادل ۱۶.۵ درصد بود، پایینتر بوده است که بیانگر رشد اجاره بها با آهنگی آرامتر از افزایش سطح عمومی قیمتها در مناطق شهری ایران است.

پیش از این نتایج گزارشی که مرکز آمار ایران آن را منتشر کردهبود و به تحولات و تغییرات صدور پروانههای ساختمانی شهرداریهای ایران در فصل پاییز پارسال میپرداخت، تاکید کرده بود که ساخت و تولید بنا در ایران در فصل مورد گزارش کاهش چشمگیری داشت.

-

واکنش بازار مسکن به تغییر نرخ سوخت

فعالان بازار مسکن معتقدند دولت با افزایش نرخ سوخت، بازار مسکن را با رکود بیشتری مواجه میکند و توان اقتصادی خانوارها کاهش مییابد.

به گزارش مهر، افزایش نرخ حاملهای سوخت در هفته گذشته نگرانیهایی را در خصوص افزایش قیمت تمام شده کالاها در میان فعالان اقتصادی و مردم به وجود آورد و اغلب تولیدکنندگان نسبت به این موضوع واکنش نشان دادند به خصوص کالاهایی که به طور مستقیم با مصرف سوخت ارتباط دارند، از جمله بخشهایی هستند که در این مدت، نسبت به افزاش هزینهها گلایه داشتند.

یکی از این بخشها تولید مصالح ساختمانی است که به طور مستقیم با ساخت مسکن ارتباط دارد، در واقع پس از قیمت زمین یکی از موارد اثر گذار بر هزینه تمام شده مسکن، نرخ مصالح ساختمانی است که بطور مستقیم به نرخ حاملهای سوخت مرتبط است.

براین اساس تصمیم هفته گذشته دولت موجب شد که انجمن تولیدکنندگان سیمان پیشنهاد افزایش قیمت را به دولت بدهند. دبیر انجمن تولیدکنندگان سیمان در این رابطه گفته است: سهم سوخت در تولید سیمان ۳۰ تا ۳۵ درصد است که بر این اساس، افزایش قیمت گازوئیل از ۲۵۰ تومان به ۳۰۰ تومان در هر لیتر، منجر به افزایش قیمت تمامشده ما شده است. این در حالی است که هماکنون تولیدکنندگان با کمبود نقدینگی مواجه هستند و چنانچه دولت با این افزایش قیمت موافقت نکند، ادامه تولید مقدور نیست.

هرچند که وزیر صنعت، معدن و تجارت در واکنش به این خبر اعلام کرد که قیمت سوخت کارخانههای سیمان و فولاد مانند سال گذشته است و هیچگونه تغییری در قیمت سیمان از بابت نرخ سوخت نباید ایجاد شود، برهمین اساس سیمانیها هیچ بهانهای ابرای تغییر قیمت ندارند اما به نظر می رسد که در چندماه آینده وضعیت قیمتها در بخش مصالح ساختمانی با تغییراتی همراه خواهد شد.

از سوی دیگر، خبر افزایش ۱۰ درصدی نرخ حمل و نقل جادهای که از سوی یکی از فعالان این صنعت عنوان شد هم از دیگر مواردی است که اثر مستقیم بر قیمت مصالح ساختمانی دارد، زیرا از زمان تولید تا زمانی که این مواد اولیه به دست سازنده مسکن برسد باید به وسیله حمل و نقل انجام گیرد که هرگونه افزایش قیمت در این بخش میتواند بر هزینه تمام شده ساختمان تاثیر گذار باشد.

هرچند که رکود بازار مسکن در بیش از دو سال گذشته، موجب ثبات قیمتها در بخش مسکن شده است اما هرگونه تغییری در سیاستهای دولت و بازار کالاهای سرمایهای میتواند شوکی برای بخش مسکن باشد که عواملی مانند افزایش نرخ سوخت، این شدت را بیشتر میکند.

تاثیر مستقیم نرخ سوخت بر هزینههای تولید

در این رابطه ایرج رهبر در گفتگو با مهر با بیان اینکه نرخ سوخت در همه بخشهای اقتصاد کشور تاثیر گذار است، گفت: همیشه اینطور بوده که وقتی نرخ انرژی از کنترل خارج شود و افزایش پیدا کند تاثیر بر روی سایر بخشها به خصوص مسکن میگذارد و به دلیل اینکه مسکن سهم زیادی را در سبد خانوار به خود اختصاص داده است بنابراین افزایش قیمت در این بخش تاثیر مستقیمی را بر توان خانوارها دارد.

کارشناس بازار مسکن افزود: مسکن سهم ۳۵ تا ۴۰ درصدی را در هزینه خانوار دارد که به طور حتم هر تغییری که در روند اقتصادی به وجود بیاید بسیار محسوس در این بخش خود را نشان میدهد، ضمن آنکه کارخانههای تولید مصالح ساختمانی عمدتا با گاز کار میکنند، همچنین هزینه حمل و نقل و نیروی انسانی هم بر قیمت تمام شده کالا اثر میگذارد.

وی با تاکید بر اینکه تاثیر افزایش قیمتها در ماههای آینده مشخص میشود، بیان کرد: در حالی که دولت با افزایش وام مسکن سعی کرد که مسکن را از رکود خارج کند اما افزایش نرخ سوخت، موضوعی است که رکود را در بخش مسکن بیشتر میکند، زیرا افزایش هزینهها موجب کاهش توان خانوارها شده و تقاضا را در بازار کاهش میدهد.

رهبر با بیان اینکه بعید به نظر میرسد در کوتاه مدت، تغییری در قیمت مسکن ایجاد شود، اظهار داشت: خانوارها توان پرداخت قیمتهای بالاتری را ندارند، بنابراین احتمال اینکه امسال تغییر خاصی در قیمتها ایجاد شود کم است، اما کاهش تولید مسکن و صدور پروانههای ساختمانی در سالهای آینده میتواند بازار مسکن را با بحران مواجه کند.

این کارشناس بازار مسکن تصریح کرد: تازمانی که رکود بر بازار مسکن حاکم است، گرانی مسکن معنایی ندارد اما اگر زمانی متقاضی به سمت بازار هجوم بیاورد اما عرضه به اندازه کافی وجود نداشته باشد، با افزایش سرسام آور قیمتها روبرو میشویم.

منبع: مهر

-

تکاپوی خریداران و تردید سازندگان مسکن

با گذشت یک هفته از مصوبه وام ۸۰ میلیونی خرید مسکن خانه اولیها و وام ۶۰ میلیونی خرید و ساخت برای عموم مراجعه متقاضیان خرید به بنگاههای مسکن افزایش یافته است، اما سازندگانی که دو سال است ساخت و ساز نمی کنند با تردید به این مصوبه نگاه و اعلام کنند فعلا نرخ سود بانکها بهتر از سودی است که در ساخت و ساز است.

با گذشت یک هفته از مصوبه بانک مرکزی مبنی بر پرداخت وام 80 میلیونی خرید مسکن توسط بانک مسکن و 60 میلیونی از سوی سایر بانک ها، مشاوران املاک عنوان می کنند که اگر چه اعلام این خبر جنب و جوش متقاضیان را افزایش داده و سیگنال های حدودا مثبتی به سازندگان برای ورود به عرصه ساخت و ساز داده است، اما بالا بودن نرخ سود بانکی باعث شده تا سازندگان مسکن همچنان با تردید برای ورود به ساخت و ساز نگاه کنند.

اکثر سازندگان مسکن که حدود دو سال یعنی از زمان ورود بازار مسکن به رکود، ساخت و ساز را رها کرده بودند می گویند تا زمانی که سپرده گذاری در بانک ها سود بیشتری به نسبت ساخت و ساز برای آنها داشته باشد وارد ساخت و ساز نمی شوند.

صمیمی یکی از انبوه سازان منطقه 11 گفت: تا زمانی که نرخ سود بانکی بالا باشد سازنده ها با وجود رکود و عدم خرید و فروش مسکن دوست ندارند وارد ساخت و ساز شوند.

وی ادامه داد: این روزها که رکود بر بازار مسکن حاکم شده وقتی یک سازنده معمولی یک و نیم میلیارد تومان پول داشته باشد وارد ساخت و ساز نمی شود و آن پول را در بانک سپرده گذاری می کند تا سود بیشتر و راحت تری به دست آورد.

*پرداخت تسهیلات 80 میلیونی خرید مسکن از خرداد آینده آغاز می شود

به گزارش اقتصاد آنلاین به نقل از فارس، وی خاطر نشان کرد:پرداخت تسهیلات 80 میلیونی خرید مسکن با توجه به دوره یک ساله سپردهگذاری از خرداد ماه سال آینده آغاز می شود پس اگر سازنده های مسکن ببینند که سود بهتری از بابت ساخت و ساز نصیب آنها خواهد شد از هم اکنون اقدام به ساخت و ساز می کنند تا برای خرداد ماه سال آینده واحدهای آنها برای عرضه آماده شود.

*تا سود بانکی زیر 15 درصد نرسد بازار مسکن رونق نمی گیرد/جنب و جوش خریداران مسکن

مجتبی آقایی یکی از مشاوران املاک نیز معتقد است: این روزها که بازار مسکن هنوز بطور کامل از رکود خارج نشده است،اکثر سازنده ها تلاش می کنند وارد ساخت و ساز نشوند و سرمایه خود را در بانکها سپرده گذاری کنند.

وی افزود: پس از اعلام مصوبه بانک مرکزی مبنی بر افزایش وام خرید مسکن جنب و جوش زیادی در میان متقاضیان مسکن ایجاد شده و مدام از جزئیات این وام می پرسند.

آقایی گفت:هنوز برخی از متقاضیان مسکن رویای خانه دار شدن دارند بنابراین پس از اعلام افزایش وام خرید مسکن متقاضیان زیادی خوشحال شدند که می توانند صاحب مسکن شوند اما وقتی متوجه شدند اقساط وام 80 میلیونی حدود یک میلیون و 150 هزار تومان است دلسرد شدند.

آقایی ادامه داد:در منطقه خانی آبادنو سازندگانی هستند که سود بانکی را ترجیح می دهند و اعلام می کنند وقتی در این بازار می توان با سپرده گذاری سود بیشتری به نسبت ساخت و ساز کسب کرد پس بهترین روش برای سود کردن سپرده گذاری در بانک ها است.

به گفته وی،اگر نرخ سود بانکی به زیر 15 درصد کاهش یابد شک نکنید که ساخت و ساز مسکن رونق می گیرد.

البته اکثر مشاوران املاک معتقد هستند که برخی از بانک های خصوصی و حتی دولتی تشنه پول هستند و با ترفندهایی مثل واریز سود دو بار در یک ماه تلاش می کنند با پرداخت سود حتی بالاتر از نرخ 23 درصد روز شمار جذب سپرده کنند.

*اقساط وام خرید مسکن بالاست

جهانبخش مالکی یکی دیگر از مشاوران املاک است که معتقد است تا زمانی که نرخ سود کاهش نیابد افزایش سقف وام خرید مسکن نمی تواند چندان جذابیتی برای سازنده ها داشته باشد و خرید و فروش رونق بگیرد.

وی در خصوص مصوبه افزایش وام مسکن گفت:هنوز برخی از متقاضیان مسکن اطلاع دقیقی از این مصوبه ندارشتند و وقتی متوجه شدند که وام 80 میلیونی قرار است به خانه اولی ها آنهم با اقساط بالا پرداخت شود دلسرد شدند.

این مشاور املاک ادامه داد:تا زمانی که بانک ها نرخ سود خود را کاهش ندهند بازار مسکن تکان نخواهد خورد و خرید و فروش مسکن رونق آن چنانی نخواهد گرفت.

مالکی تاکید کرد:این روزها جنب و جوش مردم برای خرید مسکن زیاد شده چرا که معتقد هستند اگر پرداخت این وام خرید از خرداد ماه سال آینده آغاز شود قطعا رونق خرید و فروش باعث گرانی مسکن خواهد شد.

اکثر مشاوران املاک نیز معتقدند بعید به نظر میرسد وام 80 میلیون تومانی مسکن امسال در بازار مسکن، تاثیری داشته باشد و علت آن انتظار یکساله برای دریافت تسهیلات است اما اگر پرداخت این وام ها آغاز شود هر احتمالی برای رشد قیمت ها وجود دارد.

در عین حال هستند مشاوران املاک دیگری که با نگاه مثبت به وام 80 میلیون تومانی مسکن نگاه کرده و معتقدند این مصوبه در سال آینده موجب توقف رکود و پیدایش رونق و همچنین افزایش ساختوسازها خواهد شد.

*تاثیر وام 80 میلیونی بر ساخت و ساز از هم اکنون شروع شده در سال آینده به اوج می رسد

رحیمی یکی از مشاوران املاک منطقه نیز 6 گفت:وام 80 میلیون تومانی مسکن در برخی از محلههای تهران بسیار کارآمد خواهد بود و بهطور یقین استقبال خوبی هم از این وام صورت خواهد گرفت. برای مثال در خرید یک واحد 70 متری نوساز که قیمت هر متر آن 3 میلیون تومان است، وام مذکور کمی بیش از یکسوم مبلغ خرید را تامین میکند.

یک مشاور املاک دیگر هم بر تاثیر وام مسکن 80میلیون تومانی تاکید کرد و گفت: این وام مشوقی بر تحریک سازندهها برای ساختوساز خواهد بود.

وی در ادامه داد: سازندهها به این امر آگاه هستند خریدارانی که از وام مسکن 80 میلیون تومانی برخوردار میشوند همچنان قدرت مانور زیادی در بازار خرید ندارند، به همین خاطر دو گزینه بیشتر برای خرید نخواهند داشت. یکی اینکه واحدهای قدیمی ساخت را خریداری کنند یا اینکه واحدهای تازهساخت اما متراژ کوچک را بخرند.

در عین حال نگاههای بسیار بد بینانهای نیز درباره سیاستگذاریهای جدید مسکنی دولت وجود دارد. غفاری مدیر اجرایی پیشین سازمان مرکزی نظام مهندسی کشور درباره تاثیر افزایش مبلغ خرید وام مسکن معتقد است: بازار مسکن مرده است و با چنین تنفسهای مصنوعی زنده نخواهد شد ، رکود به وجود آمده در بازار مسکن بیش از آن است که بتوان با این طرحها و راهکارها بر آن غلبه کرد.

هفته گذشته بانک مرکزی مصوبه ای را اعلام کرد که بر اساس آن وام 80 میلیونی خرید مسکن خانه اولیها با سپرده گذاری 40 میلیون تومان(دوره انتظار یک ساله) با نرخ سود 14 درصد از خرداد ماه سال آینده پرداخت می شود.هر چند سایر بانک ها نیز وام 60 میلیون تومانی را برای خرید و ساخت مسکن سایر مقاضیان میتوانند پرداخت کنند.

وام خرید مسکن 80 میلیون تومانی به اصطلاح برای «خانه اولیها» در نظر گرفته شده است یعنی متقاضیانی که برای اولین بار قصد خرید از بازار مسکن را دارند مجاز به بهرهمندی از این وام هستند.

بر اساس اعلام بانک مرکزی متقاضیان دریافت وام مسکن 80 میلیون تومانی باید مبلغی معادل 40 میلیون تومان به مدت یکسال در بانک مسکن سپردهگذاری کنند و بعد از یکسال پس از برخورداری از وام برای 12 سال ماهانه یک میلیون و 150 هزار تومان را به صورت اقساط پرداخت کنند.

با این تفاسیر اگر خانهاولیها، امسال برای دریافت وام به بانک مسکن مراجعه کنند طبق وعده بانک مرکزی، سال آینده وام را تحویل خواهند گرفت.

اگر متقاضیان در خرداد ماه امسال اقدام به سپردهگذاری در بانک مسکن کنند خرداد ماه سال آینده، اولین گروهی هستند که با کمک وام خرید مسکن 80 میلیون تومانی به بازار خرید وارد میشوند.

-

شهر ارومیه در بخش مسکن نیاز به جذب سرمایه گذار دارد

به گزارش خبرآنلاین آذربایجان غربی و به نقل از روابط عمومی شهرداری ارومیه، محمد حضرت پور، شهردار ارومیه در دیدار با سرمایه گذاران کشور ترکیه با بیان اینکه توسعه بخش مسکن ، خدمات و گردشگری نیازمند به جذب سرمایه گذاراست، اظهار کرد: شهرداری ارومیه خواهان مشارکت با سرمایه گذاران به ویژه سرمایه گذاران کشور ترکیه برای انجام پروژه ها درحوزه های مختلف منجمله مسکن، احداث مجتمع های تجاری، خدماتی و گردشگری است.

وی افزود: شهرداری ارومیه بسترهای لازم برای سرمایه گذاری در شهر ارومیه به ویژه برای سرمایه گذاران کشور ترکیه را فراهم کرده است و این بسترها آن چنان مهیا است که سرمایه گذاران از قبل این سرمایه گذاریها در شهر ارومیه به هیچ وجه متضرر نخواهند شد.

شهردار ارومیه با تاکید بر سرمایه گذاری سرمایه گذاران کشور ترکیه در بخش مسکن، عنوان کرد: با توجه به افزایش جمیعت در شهر ارومیه پیش بینی می شود که در ده سال آینده نیاز به 100 هزار مسکن خواهد شد یعنی در هر سال باید 10 هزار واحد مسکونی در شهر ارومیه ساخته شود که تحقق این مهم نیازمند به جذب سرمایه گذاران برای سرمایه گذاری است.

وی با اشاره به تولیدات کشور ترکیه در بخش پوشاک، بیان کرد: سرمایه گذاران ترکیه ای می توانند با سرمایه گذاری در احداث مجتمع های تولید پوشاک در شهر ارومیه در تولید انبوه پوشاک دراین شهر قدم بردارند.

شهردار ارومیه خاطر نشان کرد: شهر ارومیه دارای یک سری ظرفیت های و پتانسیل های ویژه های برای سرمایه گذاری است که سرمایه گذاران ترکیه ای می توانند از این ظرفیت ها استفاده کنند.

-

رکود تورمی ساخت وساز را پرهزینه کرده است/با یک محرک نمی توان در بخش مسکن انفجار یا تحول دفعی ایجاد کرد

تحلیلهای مختلفی از تأثیرات احتمالی این مصوبه شورای پول و اعتبار بر بازار مسکن مطرح شده است؛ به همین منظور گفتوگویی با دکتر سید مهدی درهمی، استاد و عضو هیات علمی دانشگاه داشتهایم و نظر وی را درباره تأثیرات افزایش نرخ تسهیلات بازار مسکن جویا شدهایم.

سیدمهدی درهمی در پاسخ به سوالی در خصوص تأثیر افزایش نرخ تسهیلات مسکن بر بازار آن مقدمهای را مطرح میکند و میگوید: اعطای وام و تسهیلات بانکی یکی از روشهای تأمین مالی برای پروژههای ساخت مسکن است اما مشکلات و معضلات حوزه ساختوساز در حال حاضر منحصر به بحث روش تأمین مالی نیست به گونه ای که به دلیل زیادهخواهی برخی دستگاههای خدماتی یا مراجع صدور پروانه یا سازمانهایی نظیر تأمین اجتماعی و ... بر اقتصاد بسیاری از پروژهها آنچنان فشاری وارد شده که با تأمین مالی باز هم ساختوساز مقرون به صرفه نیست.

او ادامه میدهد: باید قبل از صحبت کردن درباره بحث تأمین مالی برای پروژههای ساخت، تکلیف نرخ بازده سرمایه در داخل پروژهها و هزینههای بالاسری که به این پروژهها تحمیل میشود، مشخص شود و اگر پروژهای دارای تراز مالی مثبت یا نرخ بازدهی سرمایه مناسب است آنگاه میتوان برای آن روش تأمین مالی تعریف کرد.

وی شرایط رکود تورمی را یکی از مشکلات فعلی حوزه ساخت برمیشمارد که باعث میشود، ساخت وساز پرهزینه باشد اما نتوان محصول آن را با قیمت مناسبی فروخت و تصریح میکند: از طرف دیگر اتفاقات محلی مانند مصوبههای شورای شهر یا قوانین کشوری که هنگام صدور پروانه به سازندگان تحمیل میشود، به علاوه شرایط اقتصاد کلان کشور، موضوع ساختوساز را به سمتی برده که ساختمانسازی دیگر یک کار اقتصادی محسوب نمیشود بنابراین سازنده دنبال وام نمیرود زیرا وام گرفتن در یک اتمسفر اقتصادی مثبت و دارای بازده عاقلانه است.

درهمی خاطرنشان میکند: از افراد مؤثر در حوزه مسکن از قبیل افرادی که در حوزه مالی و اعتباری، قانونگذاری، پارلمانهای محلی و ... فعالیت میکنند، میخواهیم بررسی کنند و ببینند چه بلایی سر ساختوساز آمده است که اکنون ساختمانسازی توجیه اقتصادی ندارد و به تبع آن رکود این صنعت منجر به موجی از بیکاری در صنعت ساختمان و سایر صنایع وابسته به آن شده است.

او با اشاره به اینکه تسهیلات تکلیفی جزو مشوقهایی است که با اعمال آن راهبردهای توسعه کشور به فعالان حوزه ساخت وساز ابلاغ میشود، میافزاید: به عبارت دیگر تعیین مبلغ وام مسکن برای تهران 80 میلیون تومان و برای سایر شهرهای بزرگ 60 میلیون تومان به این معناست که قانونگذار تمایل دارد مردم بیشتر در تهران ساختوساز انجام دهند زیرا رقم وام را در تهران عدد بالاتری اعلام میکند!

درهمی با بیان اینکه در دنیا هزینه لازم برای اینکه یک فرد متوسط جامعه صاحب منزل مناسبی شود، باید متناسب با سه تا پنج سال درآمد وی باشد، عنوان میکند: اگر رقم مسکن از این عدد فراتر رفته، این امر به این معناست که مسکن از دسترس افراد دور میشود؛ اعطای تسهیلات مسکن به کمک این بخش میرود و در واقع بخشی از این هزینه را سیستم مالی و اعتباری تقبل میکند و اقساط آن در بلندمدت از درآمد فرد کم میشود تا فرد بتواند صاحب خانه شود.

او به این نکته نیز اشاره میکند که به دلیل بی احتیاطیهایی که سالهای گذشته شده و معوقات سنگین بانکی ناشی از سیاستهای غلط، در حال حاضر سیستمهای مالی و اعتباری به ویژه بانکها هم توان چندانی برای ورود به این بخش مسکن و اعطای تسهیلات را ندارند با این حال امیدواریم این افزایش نرخ تسهیلات مسکن منجر به رونق نسبی در این حوزه بسیار حساس و مهم شود و به خروج این بازار از رکود کمک کند.

درهمی با تأکید بر اینکه وضعیت بازار مسکن به گونهای نیست که با یک محرک بتوان در آن انفجار یا تحول دفعی ایجاد کرد، اظهار میکند: آسیبهایی که در طول سالها به این حوزه وارد شده، بسیار زیاد است. وی تولید بی رویه مسکن در قالب مسکن مهر را بدون توجه به مکان یابی مناسب آن از دیگر آسیبهای حوزه مسکن برمیشمارد و تصریح میکند: رکود تورمی حاشیه سود را کاهش میدهد و شاید به صفر میرساند که این امر نیز از دیگر آسیبهای این حوزههاست؛ این آسیبها در طول زمان به حوزه ساختوساز وارد شده است و بنابراین نمیتوان انتظار داشت با افزایش نرخ تسهیلات معجزهای در این حوزه صورت گیرد.

وی با بیان اینکه مسئولان باید به رفع مشکلات این حوزه بپردازند تا شاهد رونقی در این حوزه باشیم، میگوید: تمام دستگاهها تصور میکردند، میشود مبالغ بیشتری از بخش مسکن کسب کرد و به این ترتیب هزینه تمام شده مسکن را افزایش دادند اما این امر سبب رکود در این بازار شد و باید برای خروج از این رکود موانع و فشارهایی که به دست خودمان ایجاد کردیم، از بخش مسکن برداریم.

*گفتگو:شبنم مقدم

قدس آنلاین

-

شرایط دریافت وام مسکن 80میلیون تومانی

وزیر راه و شهرسازی، مسکن قابل خرید با تسهیلات 80میلیونی صندوق پسانداز مسکن را براساس الگوی این بخش عنوان و اعلام کرد: میزان اقساط این تسهیلات بیشتر از اجاره پرداختی طبقه متوسط نیست. عباس آخوندی در تشریح جزئیات تازه مسکن قابل خرید با وامهای پرداختی صندوق پسانداز مسکن افزود: این خانهها باید منطبق با الگوی مصرف مسکن باشند. همچنین دریافتکنندگان تسهیلات صندوق پسانداز مسکن باید درنظر داشته باشند که خانههای خریداری شده در تهران نباید کمتر از 70متر و در شهرستانها کمتر از 100متر باشد.

به گفته وی، متقاضیان دریافت تسهیلات وام صندوق پسانداز مسکن مجاز به خرید خانه با عمر بیشتر از 7سال نیستند و در مورد رقم اقساط بازپرداخت این تسهیلات نیز قاعدتا کسانی میتوانند این وام را دریافت کنند که توانایی بازپرداخت آن را داشته باشند. آخوندی در مورد بالا بودن اقساط وام تسهیلات صندوق پسانداز مسکن افزود: فکر میکنید از میزان اجارهای که طبقه متوسط میپردازد بیشتر است؟ فکر نمیکنم بیشتر باشد. براساس این گزارش، اخیرا شورای پول و اعتبار طرحی برای افزایش سقف تسهیلات خرید مسکن در قالب صندوق پسانداز مسکن مصوب کرد که بنا بر آن متقاضیان که خانه اولیها هستند، میتوانند در تهران تا سقف 80میلیون تومان، در شهرهایی با جمعیت بالای 200هزار نفر تا سقف 50میلیون تومان و در سایر مناطق شهری تا 40میلیون تومان تسهیلات دریافت کنند که متقاضی باید حداقل یکسال برای دریافت این تسهیلات سپردهگذاری انجام دهد.

همشهری

-

پرداخت 20 میلیون تومان تسهیلات مسکن، بدون سود

به گزارش باشگاه خبرنگاران، "سیدمحمد ایزدی" درجمع خبرنگاران با اشاره به اینکه طی تفاهم با برخی مؤسسات مالی از جمله صندوق مهر امام رضا(ع) و صندوق تعاون توانستیم وام قرضالحسنه 20 میلیون تومان را در حوزه نوسازی بافت فرسوده و ودیعه عملیاتی کنیم،گفت: تسهیلات 20 میلیون تومانی بدون سود است و تنها4 درصد کارمزد دارد.

وی افزود: این تسهیلات به 20 میلیون تومانی به موارد غیرنوسازی از جمله ودیعه مسکن و مقاومسازی نیز پرداخت می شود.

مدیر عامل شرکت عمران و بهسازی شهری ایران با بیان اینکه منابع مورد نیاز این تسهیلات از محل پرداخت مابهالتفاوت سود تأمین میشود، اظهار داشت: با در اختیار قرار دادن این منابع به صندوقهای مهر امام رضا و تعاون، تسهیلات قرضالحسنه به متقاضیان نوسازی بافتهای فرسوده پرداخت میشود.

معاون وزیر راه و شهرسازی یادآورشد: در گام نخست این تسهیلات در قالب یک مدل حداقلی با 120 میلیارد تومان اعتبار پرداخت میشود و امیدواریم این مدل را گستردهتر کنیم.

ایزدی همچنین با ابراز اینکه اولویت بانکها موضوعات مربوط به مسکن نیست، گفت: اولویت بانکها حضور در پروژههای کوتاهمدت است.

وی با ابراز اینکه تاکنون 5 بانک نبست به پرداخت تسهیلات 50 میلیون تومانی نوسازی بافتهای فرسوده اقدام کردهاند، اعلام کرد: خوشبختانه با دو بانک مسکن و قوامین نیز برای پرداخت این تسهیلات به توافق رسیدیم و قرار است بانک مسکن 5000 فقره وام را به متقاضیان پرداخت کند.

معاون وزیر راه وشهرسازی با اشاره به اینکه از مهر تا بهمنماه سال گذشته هفتخوان تصویب پرداخت تسهیلات نوسازی بافتهای فرسوده را گذراندیم، گفت: از ابتدای امسال تاکنون 27هزار و 500 فقره تسهیلات 50میلیون تومانی نوسازی بافت فرسوده به متقاضیان پرداخت شده است.

مدیر عامل شرکت عمران و بهسازی شهری ایران با بیان اینکه نرخ سود تسهیلات نوسازی بافتهای فرسوده در دوران مشارکت 24 و در دوران اقساطی 21 درصد است، افزود: دولت 9 و 10 درصد یارانه سود این تسهیلات را پرداخت میکند.

-

اجارههای میلیونی ویلا در شمال

پایان هفته و آغاز تعطیلات چند روزه موجب افزایش سفر به خصوص به شهرهای شمالی کشور میشود بهطوریکه هزاران نفر برای گذراندن تعطیلات، شهرهای شمالی را انتخاب میکنند که این موضوع علاوه بر ایجاد ترافیک بالا در محورهای منتهی به شمال، افزایش قیمت اجاره ویلاها را هم به دنبال دارد.

در این مدت اغلب ویلاها با قیمتهایی چند برابر قیمت واقعی به صورت کوتاه مدت اجاره داده میشود و مشتریان هم مجبور به پرداخت این اجارهها هستند.

در واقع طی این سالها که سفر به شهرهای شمالی کشور افزایش یافته، هیچگاه نظارتی بر عملکرد اجاره ویلاها انجام نشده است و مسافران به اجبار باید نرخهای نجومی را برای اجاره ویلا بپردازند در حالی که در زمانهای دیگر، ممکن است اجاره همان ویلا حداقل یک سوم باشد.

در ایجاد این فضا نمیتوان نقش بنگاهداران را نادیده گرفت، چرا که آنها با دریافت کلید از صاحب ویلا، وظیفه اجاره آن را بر عهده میگیرند و با هماهنگی با یکدیگر با قیمتهای نجومی، ویلاها را به مدت چند روز اجاره میدهند که ممکن است اجاره چند روزه آن برابر را رهن یکساله آپارتمان در همان منطقه باشد.

براین اساس، ویلاها مطابق با امکانات و خدمات و اینکه در چه قسمتی ساخته شده باشد، قیمتهای متفاوتی دارد که این قیمتها میتواند از شبی ۲۰۰ هزار تومان شروع شده و به قیمتهای میلیونی برای یک شب برسد که البته این موضوع در شب یا روز متفاوت است بهطوریکه اگر مسافری، شب به مقصد برسد و در جستجوی ویلا باشد به اجبار باید قیمت بیشتری را بپردازد تا بابت ماندن شب در خیابان نگرانی نداشته باشد.

از سوی دیگر، اجاره ویلاها در شمال از سوی بنگاهها به افرادی سپرده میشود که در کنار خیابان و یا جاده ایستاده و به خودروها پیشنهاد اجاره میدهند، بنابراین اینکه ویلا از سوی چه کسانی اجاره داده شده و یا اینکه مالک چه کسی است، چندان مشخص نیست. در واقع در نبود نظارت بر اجاره این ویلاها هر قیمت و هر شرایطی به مسافران تحمیل میشود و تاکنون هم اقدامی برای آن صورت نگرفته است.

رونق اجاره اینترنتی ویلاها

در سالهای گذشته علاوه بر این شیوه، راهکار اینترنتی هم به اجاره چند روزه ویلاها اضافه شده است بهطوریکه بنگاهها با راه اندازی یک سایت و یا وبلاگ، عکسهایی از ویلاها را در آن قرار داده و اقدام به اجاره ویلا میکنند که در برخی مواقع عکسهای نمایش داده شده با واقعیت همخوانی چندانی ندارد و زمانی مسافر این موضوع را متوجه میشود که به سختی باید به دنبال ویلای دیگر باشد.

به گزارش اقتصاد آنلاین به نقل از مهر، از سوی دیگر، تقاضای بالا در تعطیلات موجب میشود که بنگاهداران از این موضوع استفاده کرده و از اجاره یک روزه ویلا خودداری کنند. در واقع آنها فقط ویلا را حداقل دو روزه اجاره میدهند و یا اینکه میگویند میتوانید پول دو روز را بپردازید اما یک روزه بروید! براین اساس در تماس خبرنگار مهر با یکی از این بنگاهها، وی میگوید که رزرو ویلا برای ایام عادی حداقل برای دو شب یا بالاتر و برای تعطیلات خاص مانند نوروز حداقل برای پنج شب امکان پذیر است.

رونق اجاره ویلا در شهرهای شمالی به حدی رسیده که برخی از بنگاهداران با ایجاد یک سامانه پیامکی، نرخ اجاره را به متقاضی اعلام میکنند بهطوریکه کد ویلا را به شماره اعلام شده پیامک کرده و مدتی بعد نرخ اجاره برای مشتری فرستاده میشود.

به گفته یکی از بنگاهداران در حال حاضر یک ویلای استخر دار سه خوابه در شهرکها حداقل از شبی ۳ میلیون تا ۳ میلیون و ۵۰۰ هزار تومان شروع میشود و در شهرکهای نمک ابرود، یک ویلا حداقل دو میلیون تومان برای هر شب به اجاره میرسد که البته نباید کمتر از دو شب اجاره باشد، همچنین در نوار ساحلی فریدون کنار اجاره یک ویلای کوچک از شبی ۷۰۰ هزار تومان شروع شده و در شهرک خزر شهر حداقل یک شب اجاره ویلا ۲ میلیون تومان تعیین شده است.

به گفته یکی از بنگاهداران این منطقه، اجاره ویلا به رقمهایی بالاتر از این هم می رسد که بستگی به امکانات و شرایط یک ویلا دارد. به گفته وی در تعطیلات پایان هفته نمیتوان کمتر از شبی ۶۰۰ هزار تومان ویلای اجارهای پیدا کرد که آن هم بستگی به رزرو ویلا دارد یعنی اگر قبل از شروع تعطیلات، ویلا رزرو شود نرخ کمتری نسبت به آغاز تعطیلات دارد.

ویلاهایی با امکانات هتل

همچنین در سالهای گذشته، رونق سفر به شهرهای شمالی موجب ایجاد هتلهایی در نوار ساحلی شده است که این هتلها علاوه بر داشتن هتل آپارتمان، ویلاهای اجارهای را هم در خود دارند که البته رقم اجاره این ویلاها بسیار بالاتر از دیگر نقاط است.

این ویلاها که علاوه بر داشتن امکانات یک ویلا، دارای روم سرویس و دیگر امکانات یک هتل هم هستند با نرخهایی بسیار بالا اجاره داده میشوند و عموما مشتریان خاص خود را دارند. ویلاهای دوبلکس ۳ خوابه به مساحت ۱۶۰ تا ۱۷۰ متر، شامل یک اتاق یک تخته در طبقه همکف و یک اتاق با دو تخت یکنفره و یک اتاق با یک تخت دو نفره در طبقه بالا، مینی بار، ماهواره و دیگر خدمات، قابل استفاده برای ۵ نفر و امکان درخواست سرویس اضافه برای ۲ نفر دیگر از امکانات یکی از این هتل ها است.

به گفته مسئول رزرو یکی از این هتلها، تمامی ویلاها برای تعطیلات آخر این هفته رزرو شده است، اما برای هفته آینده که زمان پیک سفر نیست، اجاره یک شب ویلا در این هتل از یک میلیون و ۵۰۰ هزار تومان شروع میشود و تا قیمتهای بالاتری برای ویلاهای کنار دریا میرسد، بنابراین در شرایط فعلی به نظر می رسد سفر به شهرهای شمالی با محاسبه دیگر مخارج، گران تر از برخی سفرهای خارجی برای مسافران تمام شود.

-

نام خیابان های مهم تهران قدیم...

نام خیابان های مهم تهران قدیم...

سید خندان: پیر مردی دانا و البته خنده ﺭﻭ بوده که پیشگویی او زبانزد مردم بود

فرمانیه:در گذشته املاک زمینهای این منطقه متعلق به کامران میرزا نایب السلطنه بوده و بعد از مرگ وی به عبالحسین میرزا فرمانفرما فروخته شد

فرحزاد: این منطقه به دلیل آب و هوای فرح بخشش به این نام معروف شد

آجودانیه: متعلق به رضاخان اقبال السلطنه وزیر قورخانه ناصرالدین شاه بوده . وی ابتدا آجودان مخصوص شاه بوده

شهرک غرب : ساختمانها و معماری این منطقه مانند آمریکا بوده و بسیاری از خارجی ها اینجا سکونت داشتن

اقدسیه: نام قبلی اقدسیه (قبل از 1290 قمری) حصار ملا بوده. ناصرالین شاه زمین آن منطقه را به باغ تبدیل و برای یکی از همسرانش به نام امینه اقدس(اقدس الدوله) کاخی ساخت که به خاطر وی اقدسیه نام گرفت

جماران : زمین این منطقه متعلق به سید محمد باقر جمارانی از روحانیان معروف در زمان ناصرلدین شاه بوده

پل رومی: در واقع پل کوچکی بوده که دو سفارت روسیه و ترکیه را به هم متصل میکرد

-

بانک مرکزی: همه بانک ها مجاز به پرداخت وام 60 میلیونی خرید خانه هستند

رئیس کل بانک مرکزی گفت: با مصوبه اخیر شورای پول و اعتبار تمام بانک ها می توانند با توجه به منابع مالی خود بدون پس انداز تا سقف 60 میلیون تومان به متقاضیان خرید خانه تسهیلات پرداخت کنند.

به گزارش ایرنا، ولی االله سیف روز سه شنبه در حاشیه مراسم رونمایی از حساب صندوق پس انداز خانه اولی ها در گفت و گو با خبرنگاران افزود: البته این زمانی عملی است که حساب بانک ها در نزد بانک مرکزی به حد قرمز نرسیده باشد.

وی تصریح کرد: هم اکنون برخی از بانک ها به دلیل اینکه حساب آنها نزد بانک مرکزی در پایان سال گذشته قرمز شد، نمی توانند وام پروسه پرداخت تسهیلات شوند اما به تدریج با تجهیز منابع وارد این پروسه خواهند شد، ضمن اینکه برخی از بانک ها پرداخت وام را در این بخش آغاز کرده اند.

رییس کل بانک مرکزی یادآورشد: برای خانه دار شدن مردم مدل های متنوعی به تدریج وارد نظام بانکی می شود و لیزینگ مسکن نیز که هدف جامعه خاصی را تامین می کند به تدریج وارد نظام بانکی خواهد شد.

سیف با بیان اینکه بانک مسکن به تدریج با ابتکاراتی که در بخش پرداخت تسهیلات انجام گرفته برای اقشار مختلف تامین مالی می کند، گفت: دولت با استفاده از تجربیات بین المللی بهترین شیوه ها را برای اجرا انتخاب می کند و این سیاست ها با همراهی وزارت راه و شهرسازی، بانک مرکزی و بانک مسکن به مورد اجرا گذاشته می شود.

رئیس کل بانک مرکزی با اشاره به وضعیت بانک مسکن یادآورشد: شرایط نامناسب گذشته سبب شد از ظرفیت های بانک مسکن نا به جا استفاده شود و با اقدامات جدیدی که توسط بانک مسکن آغاز شده این بانک به وظیفه اصلی خود برگشته تا با ارایه ایده های جدید در حوزه ساخت و ساز و خرید مسکن با اخذ مجوزهای قانونی بتواند به وظایف قانونی خود عمل کند.

سیف افزود: برای استفاده از تسهیلات مسکن عوامل زیادی دخیل هستند، در دسترس بودن تسهیلات برای مردم و قشرهای هدف، نحوه بازپرداخت این تسهیلات و تامین منابع بانکی از مواردی است که برای افزایش وام مسکن باید مورد توجه جدی قرار گیرد.

رییس کل بانک مرکزی با بیان اینکه هرگونه محصول جدید برای دریافت تسهیلات بانکی باید مورد بررسی کارشناسی قرار گیرد، گفت: بانک مرکزی هرگونه پیشنهادی را در این بخش مورد بررسی قرار می دهد تا دستاوردهای اقتصادی دولت در زمینه کنترل تورم تحت تاثیر قرار نگیرد.

سیف در پایان خصوص لیزینگ مسکن نیز اظهارداشت: تمامی ایده ها و مدل ها بر روی میز است و به تدریج اجرایی می شود، لیزینگ مسکن را نیز به تدریج به نظام بانکی معرفی می کنیم تا تحرک بیشتری در بخش مسکن ایجاد شود.

-

کاهش ۴۱ درصدی معاملات مسکن تهران

براساس گزارش بانک مرکزی تعداد معاملات آپارتمانهای مسکونی شهر تهران به 14265 واحد مسکونی رسید که نسبت به ماه مشابه سال قبل با 41 درصد کاهش مواجه بوده است.

به گزارش فارس به نقل از روابط عمومی بانک مرکزی، گزارش «تحولات بازار مسکن شهر تهران در اردیبهشت ماه سال 1394 » که برگرفته از آمارهای خام سامانه ثبت معاملات املاک و مستغلات کشور است، توسط اداره بررسیها و سیاستهای اقتصادی بانک مرکزی تهیه و منتشر شده است.

در این گزارش آمده است: در اردیبهشت ماه سال 1394، متوسط قیمت خرید و فروش یک متر مربع زیربنای واحد مسکونی معامله شده از طریق بنگاههای معاملات ملکی شهر تهران 39.0 میلیون ریال بود که نسبت به ماه مشابه سال قبل 0.2 درصد کاهش نشان میدهد. در ماه مورد گزارش، تعداد معاملات آپارتمانهای مسکونی شهر تهران به 14265 واحد مسکونی رسید که نسبت به ماه مشابه سال قبل با 41 درصد کاهش مواجه بوده است.

در ماه مورد بررسی، از میان مناطق 22 گانه شهرداری تهران، بیشترین متوسط قیمت یک متر مربع زیربنای مسکونی معامله شده معادل 78.9 میلیون ریال به منطقه 2 و کمترین آن با 21.1 میلیون ریال به منطقه 18 تعلق داشته است.

خاطرنشان مینماید، گزارش ذیل صرفاً معطوف به بررسی حوزه «تحولات بازار معاملات مسکن شهر تهران» بوده و لذا نتایج حاصل از این گزارش قابل تعمیم به «معاملات مسکن سایر مناطق شهری» و نیز «تحولات رونق و رکود در حوزه ساخت و ساز» نمیباشد.

*حجم معاملات مسکن

در اردیبهشت ماه سال 1394، تعداد معاملات آپارتمانهای مسکونی شهر تهران به 14 هزار و 300 واحد مسکونی رسید که در مقایسه با ماه مشابه سال قبل 41 درصد کاهش نشان میدهد. بررسیی توزیع تعداد واحدهای مسکونی معامله شده به تفکیک عمر بنا در اردیبهشت ماه سال 1394 حاکی از آن است که واحدهای نوساط تا 5 سال ساخت با سهم 53.7 درصد بیشترین حجم از واحدهای مسکونی معامله شده را به خود اختصاص دادهاند. سهم مزبور در مقایسه با اردیبهشت ماه سال 1393، 1.3 واحد درصد کاهش نشان میدهد.

توزیع تعداد معاملات انجام شده بر حسب مناطق مختلف شهر تهران در اردیبهشت ماه سال 1394 حاکی از آن است که از میان مناطق 22 گانه شهر تهران، منطقه 5 با سهم 12.1 درصدی از کل معاملات، بیشترین تعداد قراردادهای مبایعهنامه را به خود اختصاص داده است. همچنین مناطق 4، 2 و 15 به ترتیب با سهم 9.1، 7.9 و 7.1 درصدی در رتبههای بعدی قرار گرفتهاند.

67.5 درصد از تعداد معاملات انجام شده در شهر تهران صرفاً مربوط به 10 منطقه شهر (به ترتیب بیشترین فراوانی شامل مناطق 5، 4، 2، 15، 10، 14، 8، 1، 7، 11 ) بوده و 12 منطقه دیگر تنها 32.5 درصد از تعداد معاملات را به خود اختصاص دادهاند.

*تحولات قیمت مسکن

در اردیبهشت ماه سال 1394، متوسط قیمت یک متر مربع زیربنای واحد مسکونی معامله شده از طریق بنگاههای معاملات ملکی شهر تهران 39.0 میلیون ریال بود که نسبت به ماه قبل و ماه مشابه سال قبل به ترتیب 4.3 درصد افزایش و 0.2 درصد کاهش نشان میدهد. بیشترین رشد متوسط قیمت در این ماه نسبت به ماه مشابه سال قبل به منطقه 7 معادل 5.8 درصد و بیشترین کاهش قیمت به منطقه 22 معادل 5.4 درصد تعلق دارد.

در اردیبهشت ماه سال 1394 از میان مناطق 22 گانه شهرداری تهران، بیشترین متوسط قیمت یک متر مربع زیربنای مسکونی معامله شده معادل 78.9 میلیون ریال به منطقه 3 و کمترین آن با 21.1 میلیون ریال به منطقه 18 تعلق داشته است.

*تحولات بازار معاملات مسکن در شهر تهران در دو ماهه نخست سال 1394

در دو ماهه نخست سال 1394، تعداد آپارتمانهای مسکونی شهر تهران به 19.2 هزار واحد مسکونی بالغ گردید که در مقایسه با مدت مشابه سال قبل 38.9 درصد کاهش نشان میدهد. در این مدت متوسط قیمت یک متر مربع بنای واحد مسکونی معامله شده از طریق بنگاههای معاملات ملکی در شهر تهران 38.2 میلیون ریال بوده است که نسبت به دوره مشابه سال قبل 1.7 درصد افزایش نشان میدهد.

* سایر شاخصهای آماری بازار معاملات مسکن

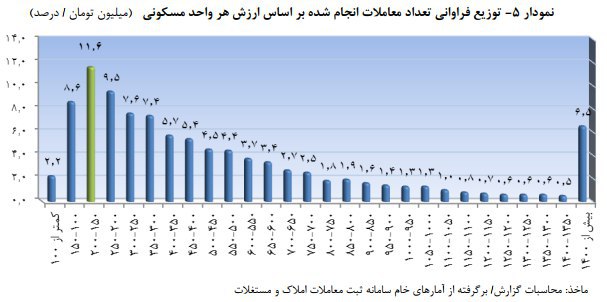

** توزیع فراوانی تعداد معاملات بر حسب قیمت یک متر مربع بنای واحد مسکونی

توزیع فراوانی تعداد واحدهای مسکونی معامله شده بر حسب قیمت یک متر مربع بنا در اردیبهشت ماه سال 1394 حاکی از آن است که در شهر تهران بازههای قیمتی 20 الی 25 میلیون ریال به ازای هر متر مربع بنا با سهم 15.1 درصد بیشترین سهم از تعداد معاملات را به خود اختصاص دادهاند و بازههای قیمتی 25 الی 30 و 30 تا 35 میلیون ریال به ترتیب با سهم 14.3 و 13.3 درصد، در رتبههای بعدی قرار گرفتهاند. در این ماه 27.9 درصد از معاملات انجام شده به واحدهای مسکونی با قیمت بیش از 45 میلیون ریال به ازای هر متر مربع بنا اختصاص داشته است.

توزیع حجم معاملات به گونهای بوده است که در حدود 62.0 درصد واحدهای مسکونی با قیمت کمتر از میانگین قیمت هر متر مربع واحد مسکونی (39.0 میلیون ریال) معامله شدهاند.

** توزیع فراوانی تعداد معاملات بر حسب سطح زیربنای هر واحد مسکونی

توزیع فراوانی تعداد واحدهای مسکونی معامله شده بر حسب سطح زیربنای هر واحد مسکونی در اردیبهشت ماه سال 1394 نشان میدهد، بیشترین سهم از معاملات انجام شده به واحدهای مسکونی با زیربنای 60 تا 70 متر مربع معادل 17.3 درصد اختصاص داشته است. واحدهای دارای زیربنای 50 تا 60 و 70 تا 80 متر مربع به ترتیب با سهم 16.6 و 13.4 درصدی در رتبههای بعد قرار دارند. در مجموع در اردیبهشت ماه سال 1394 واحدهای مسکونی با سطح زیربنای کمتر از 80 متر مربع، 60.5 درصد از معاملات انجام شده را به خود اختصاص دادند.

** توزیع فراوانی تعداد معاملات برحسب ارزش هر واحد مسکونی

در اردیبهشت ماه سال 1394 توزیع فراوانی تعداد واحدهای مسکونی معامله شده برحسب ارزش هر واحد حاکی از آن است که واحدهای مسکونی با ارزش 130 تا 160 میلیون تومان با سهم 11.9 درصد در میان دامنههای قیمتی مورد بررسی، بیشترین سهم از معاملات انجام شده را به خود اختصاص دادهاند.

واحدهای دارای ارزش 100 تا 130 و 160 تا 190 میلیون تومان نیز به ترتیب با اختصاص سهم 10.6 و 9.6 درصد در رتبههای بعدی قرار گرفتهاند. در اردیبهشت ماه سال 1394 حدود 48.2 درصد از معاملات به واحدهای مسکونی با ارزش کمتر از 220 میلیون تومان اختصاص داشته است و 6.0 درصد از واحدهای مسکونی معامله شده نیز ارزشی بیش از 980 میلیون تومان داشتهاند.

* تحولات اجارهبهای مسکن

بررسی روند تحولات اجارهبها و ترکیب آن (رهن و اجاره) بیانگر تاثیرپذیری مستقیم آن از تغییرات قیمت مسکن و نرخ تورم است. البته دامنه تغییرات قیمت مسکن متاثر از شکاف عرضه و تقاضای مسکن، هزینههای تولید (ساخت) و تقاضای سفتهبازی است و تحولات در این بازار با سپری شدن دوره چند ساله رکود بعضاً با افزایشهای شدید قیمتی همراه است.

در حالی که دامنه تحولات اجارهبها، به دلیل «ارتباط مستقیم اجارهبهای مسکن با تقاضای مصرفی مسکن (مسکن به عنوان سرپناه)، سطح عمومی درآمد مستاجران و فقدان تقاضای سفتهبازی در بخش اجاره مسکن و همچنین التزام طرفین قرارداد اجاره به رعایت مفاد قرارداد در طول دوره اجاره» شدید نیست. بر این اساس با توجه به محدود بودن تحولات اجارهبها، آثار تغییرات قیمت مسکن با وقفه و به تدریج در بازار اجاره ظاهر میشود.

در اردیبهشت ماه سال 1394 شاخص کرایه مسکن اجاری در شهر تهران و در کل مناطق شهری نسبت به ماه مشابه سال قبل به ترتیب 11.9 و 13.9 درصد رشد نشان میدهد. شاخص اجاره بهای مسکن تحت تاثیر ماهیت قراردادهای اجاره مسکن که غالباً یک ساله تنظیم میشوند و البته تحت تاثیر تحولات قیمت مسکن در سالهای اخیر، روند افزایشی خود را ادامه داده است.

اثرپذیری روند قیمتهای بازار اجاره مسکن از سیاستهای کنترل و مهار تورم، زمینه تعدیل انتظارات قیمتی و روند رشد متناسب اجاره بها با تحولات نرخ تورم را فراهم نموده است. خاطرنشان مینماید سهم هزینه مسکن (اجاره بهای مسکن اعم از شخصی و غیرشخصی) در محاسبات شاخص کل بهای کالاها و خدمات مصرفی (براساس سال پایه 100=1390) معادل 28.4 درصد میباشد.

* جمعبندی

بررسی تحولات قیمت و حجم معاملات بازار مسکن شهر تهران در اردیبهشت ماه سال 1394 گویای آن است که متوسط قیمت یک متر مربع زیربنای واحدهای مسکونی معامله شده در شهر تهران نسبت به اردیبهشت ماه سال قبل 0.2 درصد کاهش داشت؛ همچنین حجم معاملات واحدهای مسکونی در اردیبهشت ماه سال 1394 با کاهش 41.0 درصدی نسبت به ماه مشابه سال قبل به 14.3 هزار فقره رسید.

در دو ماهه اول سال جاری، حجم معاملات واحدهای مسکونی شهر تهران با کاهش قابل ملاحظه 38.9 درصدی همراه گردید که به نظر میرسد بخشی از کاهش حجم معاملات مسکن در این دوره نسبت به دوره مشابه سال قبل ناشی از افزایش قابل ملاحظه معاملات در مقطع زمانی سال گذشته تحت تاثیر نگرانی خریداران از تبعات اجرای مرحله دوم هدفمندی یارانهها بوده است.

در اردیبهشت ماه سال 1394 شاخص کرایه مسکن اجاری در شهر تهران و در کل مناطق شهری نسبت به ماه مشابه قبل به ترتیب 11.9 و 13.9 درصد رشد نشان میدهد. در مجموع نرخ رشد اجاره بها طی ماههای اخیر، همسو با تحولات نرخ تورم از روند کاهشی برخوردار بوده است.

منبع: فارس

-

با دریافت وام مسکن کجای تهران میتوان ملک خرید؟

افتتاح حساب در صندوق یکم بانک مسکن برای دریافت وام های خرید خانه هفته گذشته افتتاح شد تا قدرت خرید مردم را افزایش و عمق رکود در بازار را کاهش دهد. مسئولان مسکنی کشورمان همواره تاکید دارند این وام تنها با پس انداز اثر بخش خواهد بود.

به گزارش گروه رسانههای دیگر خبرگزاری آنا، ایلنا نوشت: ودیعه بیشترین وام مسکن 40 میلیون تومان مقرر شده از آنجایی که این وام برای دهک های سوم و چهارم و خانه اولی ها تعریف شده است ودیعه وام پس انداز این خانواده ها محسوب می شود. عده ای از کارشناسان معتقدند این مبالغ تنها می توان در حاشیه کلان شهر تهران خانه دار شد و این به افزایش حاشیه نشینی دامن می زند.

چندی پیش بانک مرکزی در گزارشی اعلام کرد: از میان مناطق ۲۲ گانه شهرداری تهران، بیشترین متوسط قیمت یک متر مربع زیربنای مسکونی معامله شده معادل ۷۸.۹ میلیون ریال به منطقه سه و کمترین آن با ۲۱.۱ میلیون ریال به منطقه ۱۸ تعلق داشته است.

حاصل بررسی های بانک مرکزی در بخش معاملات مسکن شهر تهران در ماه گذشته بیانگر آن است که تعداد معاملات آپارتمان های مسکونی شهر تهران به 14.3 هزار واحد مسکونی رسید که در مقایسه با ماه مشابه سال قبل 41 درصد کاهش را نشان می دهد.

اگر با فرمول عباس آخوندی مبنی بر پس انداز + وام پیش برویم و فرض بر این باشد که خانواده ای از دهک سوم و چهارم مجموعه وام و پس انداز شان چیزی حدود 150 میلیون تومان باشد، باید دید این دهک ها در کجای نقشه و جغرافیای تهران می توانند خانه دار شوند؟

در حال حاضر در بازار مسکن و بنگاه های مشاور املاک، خانه ای در 17شهریورجنوبی ،خیابان منصور با 45متر 115 میلیون تومان معامله می شود. همچنین در منطقه پاسدار گمنام خانه 45متری که دارای پارکینگ، انباری و آسانسور است، 136میلیون تومان خرید و فروش می شود.

واحد مسکونی در انتهای جیحون،16متری امیری با متراژ 45متر با سن 3سال همراه با پارکینگ وآسانسور90 میلیون تومان قیمت گذار شده است. در منطقه افسریه خانه ای با 42 متر یک خوابه و انباری 104 میلیون تومان معامله می شود. در سبلان شمالی خانه ای 53متر دوخوابه با انباری 153 نرخ گذاری شده است. در محله خاوران در خیابان نباتی واحد مسکونی با 60 متر همراه با پارکینگ 120تومان به فروش می رسد. همچنین در اتوبان محلاتی , نزدیک اتوبان امام علی خانه ای 40متر 9ساله میلیون125 تومان معامله می شود.

واقعیت این است که با متوسط پس انداز دهک های سوم و چهارم نمی توان خانه هایی بیشتر از 50 متر را خریداری کرد این در حالی است که این متراژ برای متوسط 3 نفر در هر خانواده بسیار کوچک است بنابراین افراد گرایش به مهاجرت به مناطق حاشیه شهر پیدا می کنند و حاشیه نشینی البته از نوع مدرن آن افزایش می یابد.

در حال حاضر قیمت واحد مسکونی 80 متری در شهر پرند با عمر 3ساله بنا 95 میلیون تومان خرید و فروش میشود و در فاز دو این منطقه خانه 70 متری با عمر 8 سال 100 میلیون تومان نرخ گذاری شده است.

همچنین خانه ای 87 متری در فاز 4 شهر اندیشه فاز 4 با سن 10 سال چیزی حدود 87 میلیون و خانه ای 60 متری با دو خواب در خیابان اطلاعات این شهر جدید 112 میلیون تومان معامله می شود.

و در پردیس که گرایش خانواده به مهاجرت به این محدوده افزایش یافته است خانه ای 78 متری و نوساز در فاز سوم آن 115 میلیون تومان قیمت گذار شده است و واحدی دیگر با 80 متر و نوساز در فاز سوم مسکن مهر هسا 130 میلیون تومان به فروش گذاشته شده است.

-

لیست آپارتمان های زیر قیمت در تهران ۲۲ خرداد ۱۳۹۴

اقتصاد نیوز: برخی افراد به دلیل آنکه قصد مهاجرت به کشورهای خارجی را دارند یا بسیاری دیگر از افراد به دلیل آنکه برای خرید خانهای جدید نیازمند پول هستند، خانههای خود را با قیمت کمتر به فروش میگذارند تا هر چه سریعتر به پول خود برسند، در این میان افرادی که قصد خرید خانه دارند به دنبال چنین خانههایی میگردند تا زیر قیمت منطقه، خانه مورد نظر خود را خریداری کنند.

از جمله خانههایی که فروشندگان به دلیل نیاز فوری به پول، آنها را زیر قیمت منطقه میفروشند، خانهای ۳۰متری در خیابان شریعتی با قیمت هر متر مربع چهار میلیون و ۲۵۰ هزار تومان است. این در حالی است که قیمت هر متر مربع خانه با این شرایط در خیابان شریعتی ۴.۷ میلیون تومان است.

همچنین واحدی ۵۰متری و هشت سال ساخت در منطقه تهرانپارس، با قیمت هر مترمربع دو میلیون و ۸۵۰ هزار تومان برای فروش گذاشته شده که فروشنده این ملک به دلیل آنکه نیاز فوری به پول نقد دارد، در حالی این واحد را با این قیمت به فروش میرساند که قیمت واقعی هر متر مربع از این ملک ۳.۵ میلیون تومان است.

بسیاری دیگر از خانهها وجود دارند که حتی با قیمت هر متر مربع یک میلیون تومان زیر قیمت منطقه به فروش میرسند تا صاحبان خانهها زودتر به پول نقد برسند. .

همچنین واحدی50متری با طول عمر 20 سال، در خیابان سمیه با قیمت هر متر مربع 3.2 میلیون تومان به فروش میرسد، این در حالی است که قیمت هر متر مربع خانه با چنین شرایطی در این منطقه دست کم یک میلیون تومان بیشتر است.

قیمت خرید برخی از آپارتمانها که زیر قیمت منطقه به فروش میرسند

|

آدرس

|

متراژ

|

سن بنا

|

قیمت هر متر(تومان)

|

میانگین قیمت هر متر در منطقه(تومان)

|

یافتآباد

|

53

|

10

|

1,750,000

|

2,000,000

|

خیام

|

55

|

نوساز

|

1,900,000

|

2,150,000

|

کیانشهر

|

45

|

2

|

2,000,000

|

2,400,000

|

آهنگ

|

49

|

14

|

2,200,000

|

2,800,000

|

اتابک

|

55

|

نوساز

|

2,300,000

|

2,500,000

|

امینحضور

|

58

|

7

|

2,300,000

|

2,500,000

|

پیروزی

|

43

|

9

|

2,500,000

|

3,200,000

|

جیحون

|

36

|

12

|

2,600,000

|

2,800,000

|

سبلان

|

42

|

نوساز

|

3,500,000

|

3,700,000

|

نازیآباد

|

40

|

7

|

3,000,000

|

3,300,000

|

طالقانی

|

50

|

20

|

3,200,000

|

4,200,000

|

حافظ

|

43

|

12

|

3,200,000

|

4,000,000

|

کلهر

|

48

|

6

|

4,000,000

|

4,500,000

|

خ شریعتی

|

30

|

-

|

4,250,000

|

4,700,000

|

نارمک

|

54

|

نوساز

|

5,950,000

|

6,200,000

|

تهرانپارس

|

50

|

8

|

2,850,000

|

3,500,000

|

-

آیا افزایش تسهیلات در رونق بازار مسکن تاثیر دارد؟

تأثیر افزایش تسهیلات در رونق بازار مسکنتاج محمد قجاوند کارشناس ارشد مسائل بانکی در گفتگو با خبرنگار حوزه بانک گروه اقتصادی باشگاه خبرنگاران جوان، درخصوص تأثیر افزایش تسهیلات مسکن بر بهبود بازار خرید و فروش اظهار داشت: حال اگر محدودیت منابع نداشته باشیم که همه بانکها بتوانند تسهیلات را در اختیار مردم قرار دهند و دولت از طرفی با سوبسید نرخ بانکی بتواند در بازار مسکن رونق ایجاد کند، مسئله عرضه و تقاضا باید بررسی شود که معادل تقاضای مسکن تسهیلات ارزان قیمت عرضه شود تا راهگشای بازار شود که متأسفانه در غیر این صورت منجر به افزایش بیرویه در بازار میشود.

وی افزود: بنابراین برنامهریزی کلان و سوبسید نرخ سود بانکی دولت تا حدودی در خرید و فروش تأثیرگذار خواهد بود و اگر این طرح مقطعی باشد با شکست مواجه میشود.

کارشناس ارشد مسائل بانکی بیان کرد: احتیاج ضرورت برون رفت مسکن از حالت رکود، سرمایهگذاری کلان سیستم بانکی با همکاری دولت است به گونهای که برای هر واحد با ۸۰ درصد خرید را تسهیلاتی که همراه با سوبسید دولت باشد در اختیار مردم بگذارند تا رونق دوباره به بازار مسکن برگردد، در غیر این صورت جز اثرات روانی چیز دیگری نخواهد داشت.

قجاوند در پایان تصریح کرد: همه بانکها با بودجه کلان پسانداز مردم و همکاری توزیع منابع ارزان قیمت دولت میتواند تحولی اساسی در نظام مسکن ایجاد کند که همه افراد اعم از کارگر، کارمند و کسانی که توان مالی کمتری دارند به سهولت بتوانند سپردهگذاری داشته باشند و از تسهیلات استفاده کنند.

-

قیمت اجاره از نرخ تورم پایینتر است

حامد مظاهریان معاون وزیر راه و شهرسازی در گفتگو با خبرنگار حوزه راه و شهرسازی گروه اقتصادی باشگاه خبرنگاران جوان، با بیان اینکه تعاونیها یکی از دستاوردهای مهم دولت در بخش مسکن طی 30 سال گذشته است، گفت: در طی این سه دهه بسیاری از مردم از طریق تعاونیها صاحب مسکن شدند، بنابراین تعاونیها نقش پررنگی در این حوزه دارند.

وی افزود: ما به جای آنکه تعاونیها را از بخش مسکن حذف کنیم باید آنها را آسیبشناسی کنیم و مشکلات آنها را در این حوزه برطرف کنیم.

مظاهریان یادآور شد: ما نباید دستاورد مهم انقلاب طی 30 سال گذشته را حذف کنیم بلکه با آسیبشناسی میتوانیم حضور آنها را برای مسکندار شدن مردم تقویت کنیم.

معاون وزیر راه و شهرسازی با اشاره به اینکه قانون مالیات خانههای خالی امروز در شورای نگهبان در حال بررسی است، گفت: پس از بررسی آنها میتوانیم این قانون را در طرح جامع مسکن بکار گیریم و ما در حال حاضر منتظر رأی این شورا هستیم.

مظاهریان با اشاره به اینکه بازار مسکن تحت تأثیر شاخصهای کلان اقتصادی است، گفت: در صورتی که شاخصهای کلان اقتصادی به حرکت درآیند بازار مسکن نیز تقویت میشود.

معاون مسکن و ساختمان وزارت راه و شهرسازی در ادامه تأکید کرد: ما باید تلاش کنیم که شاخصهان کلان اقتصادی را تقویت و در ادامه آن بازار خرید و فروش مسکن را رونق دهیم.

وی درخصوص نرخ اجاره نیز گفت: نرخ اجاره در سه سال گذشته منطبق با شاخصهای نرخ تورم بوده است.

مظاهریان خاطرنشان کرد: امسال در اجرای طرح جامع مسکن در بخش اجاره، بازار آرامی خواهیم داشت و نرخ اجاره به طور قطع پایینتر از منحنی نرخ تورم خواهد بود.

-

شش توصیه برای یک معامله ملکی بدون ترس و ضرر

شش توصیه برای یک معامله ملکی بدون ترس و ضرر

در تبدیل و تحولات ملکی اکثر مردم دارای احساس خاصی مابین ترس و احتیاط هستند. همیشه این عامل باعث شده تا حدی به انجام صحیح پروسه جستجو و خرید ملک مورد نظر و فروش موفق ملک خود دچار سردرگمی و تردیدهای بی مورد بشوند. هرچند که آنها از طرفی حق دارند و میخواهند برای سرمایه یک عمر خود تصمیم بگیرند ولی ترسِ بی مورد هم فقط باعث از بین بردن تمرکز و تسلط آنها در انجام این تغییر و تحولات است.

اما چگونه بر این ترس غلبه نمائیم؟

1-دودل نباش.

مسلماً ما در هر جابجایی ملکی هدفی را دنبال میکنیم. باید واقع بین باشی و ببینی دقیقاً هدفت از این تغییر و تحول چیست و چقدر برای این کار مصصم هستی؟ وقتی هدفت مشخص شد و عزمت را جزم کردی، حالا با توجه به هدفی که داری دست به معامله بزن.

هیچگاه وقتی ملکت را برای فروش به بازار معرفی کردی دیگه دودل نباش. نام یک مالک و یک ملک، زودتر از آنچه که فکرش را بکنی توی بازار می پیچد. وقتی توی سر دوراهی اعلام و انصراف باشی، دیگه اعتماد فعالان بازار را سلب میکنی. وقتی این اعتماد سلب شد، باید تحمل کنی تا چند ماه دیگر که آبها از آسیاب بیافتد و ملکت را به مشتریهای تازه وارد معرفی کنی و این یعنی؛ وقت کشی، عدم انتخاب گزینه دلخواه، کاهش قدرت چانه زنی و ... کلاً ضرر.

2-هیچکس نمیتواند سرت کلاه بذارد ... مگر خودت!

این را همیشه به خاطر داشته باش که؛ بازار با کسی میتواند بیرحمانه رفتار کند که خودش این اجازه را به بازار داده باشد. پس مطمئن باش اگر به راهنمائیهای متخصصین توجه کنی و اطلاعات لازم را کسب کنی، هیچگاه در این جابجایی ضرر نمیکنی. فقط یک نکته ... هیچگاه با طناب پوسیده حرف یک نفر ناشناس، توی چاه نرو. خدا با آدم دو تا گوش داده تا از دو نفر(یا بیشتر) یک مطلب را بشنود! پس همیشه برای استعلام قیمت، شرایط بازار و مسائل معاملاتی از چند نفر متخصص استعلام بگیر و سپس اقدام کن.

3- نه خوش خیال باش؛ نه عجول.

وقتی عزمت جزم شد، همیشه دنبال فرصتهای خوب باش. مرتب با اهل فن و مشاورین در تماس باش. تا موقعیت خوبی را دیدی اقدام کن و دل را به دریا بزن ولی بی گُدار به آب نزن. عجله نکن و برای هر موقعیتی، حتماً با چند نفر از فعالان بازار مشورت کن. البته برخی مشاورنما هم پیدا میشوند که آدم را گمراه نمایند ولی با یک استعلام چند جانبه حتماً به یک تصمیم درست میرسی. اگر تصمیمت را گرفتی، دیگر مکث جایز نیست.

4-همیشه با فعالان بازار در ارتباط باش.

برنامه ای تنظیم کن تا همیشه با چند نفر از مشاوران آگاه، فعال و صادق در ارتباط باشی. از تماسهای ضروری آنها که تو را در جریان مداوم بازار قرار میدهند، ناراحت نشو. اگر خیلی مشغول هستی و فرصت جوابگویی این تماسها را نداری از طریق ابزار ارتباطی دیگر مثل SMS با آنها در تماس باش و یا ساعت مشخصی را برای تماس به آنها اعلام کن. ولی هیچگاه ارتباطت را قطع نکن و فارغ از شرایط بازار تصمیم نگیر.

5-افراد خیرخواه ولی ناشی را از خود دور کن.

گاهی اوقات راهنمائیهای برخی از نزدیکان که خیرخواه شما هستند ولی با شرایط بازار املاک آشنایی ندارند، به ضرر شما تمام خواهد شد. برخی مواقع دوستان برای اینکه اثبات کنند چقدر حرفه ای هستند و چقدر شما را دوست دارند، بدون آگاهی در هر مسئله ای دخالت نموده و طرف مقابل شما را آزار میدهند و اسم این کار را میگذارند؛ دفاع از حقوق شما یا حرفه ای گری...!

همیشه با کسانی مشورت کنید که با بی احتیاطی های خود، تعهدات و ریسکهای بزرگی را متوجه شما نسازند و یا از طرف دیگر با احتیاط های بی مورد، فعالان بازار و موارد اکازیون را از شما فراری ندهند.

6-حتماً زیر نظر یک مشاور معتبر و با مجوز معامله را صورت بده.

تو میتوانی قبل از معامله راجع به شرایط محلی، دسترسیها، قیمتهای حدودی و ... از هر کسی سوال کنی مانند؛ کسبه محل، افراد ساکن در محل، حتی افراد عبوری و حتی سرایدارها. ولی نمیتوانی برای انجام یک معامله، گوشه هر محلی بدون نظارت یک فرد خبره و دارای مجوز و بدون شاهد اقدام به بستن قرارداد نمایی. هزینه حق الزحمه مشاورین املاک فقط شامل جستجوی ملک برای شما نیست بلکه بخشی از آن جهت نظارت بر انجام صحیح یک معامله می باشد. پس برای صرفه جویی در مبلغ حق الزحمه، کل مبلغ معامله را زیر سوال نبریم.

تنها نکته مهم آنکه در انتخاب مشاور خودت دقت کن و افرادی را که تخصص و دلسوزی بیشتری دارند انتخاب نما. کسانیکه برای منفعت تو حرف میزنند و از کنار سود تو، حق الزحمه دریافت میکنند و نه صرفاً برای خودشان حرف میزنند و فقط به فکر انجام یک معامله و اخذ کمیسیون هستند.

حالا بدون ترس برو جلو و مطمئن باش که ضرر نخواهی کرد و یه معامله نون و آب دار نصیبت میشه و اونی که میخواهی بدست می آوری.

#آپارتمان #املاک #اجاره #اجاره_آپارتمان

-

برای وام 60 میلیونی مسکن کامی دست نگه دارید

تصویب وام 60 میلیون تومانی برای خرید و ساخت مسکن در جلسه ماه گذشته شورای پول و اعتبار ظاهرا میتوانست خبر خوشایندی برای متقاضیان خرید و حتی ساخت واحدهای مسکونی که منتظر افزایش مبلغ وام بودند باشد، اما در ادامه برخی مسایل پیرامون آن، شرایط را به گونهای دیگر رقم میزند.

همانطور که پیشبینی میشد بانکهای تجاری که مسئوول پرداخت وام 60 میلیونی هستند با توجه به حجم وام و سود 21 درصد برای بازپرداخت که نیازمند منابع قابل توجهی است هنوز تمایلی برای پرداخت نشان ندادهاند.

این در حالی است که روسای شعب برخی بانکها عنوان می کنند که پرداخت چنین وامی با سود 21 درصد برای بانکهای تجاری به صرفه نیست آنهم در شرایطی که نمی توان دوره زمانی بالایی برای بازپرداخت آن متصور بود و اقساط ماهیانه انطباق چندانی با سایر وام های مسکن نداشته و مشتری را نیز تا حدی منصرف می کند.

بانکی ها این را هم تاکید دارند که ورود بانکهای تجاری به ماجرای وام 60 میلیونی به طور حتم با توجه به احتمال بالای عقب افتادن اقساط ماهیانه دریافت کنندگان تسهیلات بر میزان معوقات آنها اضافه خواهد کرد.

به گزارش اقتصاد آنلاین به نقل از ایسنا، قابل ذکر است که میزان بازپرداخت اقساط وام 60 میلیونی در شرایط ایده آل با دوره 12 ساله و در صورت تن دادن بانکها به سود مبادله ای 21 درصد در هر ماه حدود یک میلیون و 150 هزار تومان و مجموع بازپرداخت 165 میلیون تومان است. که البته با توجه به اینکه به نظر می رسد بانکها با سقف بازپرداخت بیش از 5 تا 7 سال موافقتی نداشته باشند در این شرایط اقساط به 1.5 میلیون تومان هم خواهد رسید.

با این وجود اغلب شعب بانکها اعلام می کنند که هنوز دستورالعملی برای پرداخت وام 60 میلیونی مسکن دریافت نکردهاند و به زودی هم نمیتوانند در این رابطه پاسخگوی مشتریان خود باشند چرا که باید دفاتر مرکزی آنها سازوکار پرداخت این تسهیلات و نحوه بازگشت آن از سوی گیرنده را تعیین و منابع آن تامین مالی شود. زیرا در شرایط فعلی که بانکها با محدودیت منابع مواجه اند به راحتی نمی توانند منابع لازم چنین تسهیلاتی را تامین کنند. بنابراین فعلا باید برای پرداخت وام 60 میلیونی صبر کرد.

گفتنی است که شورای پول و اعتبار با وجود تصویب وام 60 میلیونی مسکن و آزادسازی بانکهای تجاری برای پرداخت آن، هیچ گونه سازوکاری را تعیین نکرده و آن را بر عهده بانکها گذاشت. اما به گفته مدیر کل اعتبارات بانک مرکزی دریافت وام 60 میلیونی نیازی به سپرده گذاری مانند وام 80 میلیونی صندوق پس انداز مسکن و یا خرید اوراق نظیر وام 35 میلیونی خرید ندارد.

-

قیمت اوراق وام مسکن چگونه محاسبه میشوند؟

قیمت اوراق تسهیلات مسکن که در ابتدای سال با کاهش مواجه شده بود در هفته جاری رشد نسبی را تجربه کرد.

به گزارش اکو ویژن ، قیمت اوراق تسهیلات مسکن که در ابتدای سال تاکنون با تغییرات چندانی مواجه نشده و در محدوده 70 تا 80 هزار تومانی در حال حرکت است در هفته جاری نسبت به هفته گذشته رشد نسبی را تجربه کرد و در محدوده قیمتی 74 هزار تومان قرار گرفت.

بنابراین روند حرکتی قیمت تسه (اوراق تسهیلات مسکن) نسبت به هفته گذشته نشان میدهد که قیمت این اوراق در یک هفته اخیر با افزایش مواجه شده است به طوری که تسه اسفند ماه از 73 هزار تومان در هفته گذشته به محدوده 75 هزار تومان نزدیک شده و تسه بهمن ماه نیز از محدوده 73 هزار تومان به 74 هزار تومان رسیده است. تسه دی ماه نیز به محدوده سایر تسهها حرکت کرده است.

افزایش قیمت تسههای دی، بهمن و اسفند در حالی رقم میخورد که قیمت این تسهها در هفته ابتدایی خرداد ماه با کاهش شدید مواجه شد و به محدوده 71 هزار تومان برگشت.

علاوه بر افزایش نسبی تسههای دی، بهمن و اسفند، تسه آبان نیز قیمت 74 هزار تومان در حال نزدیک شدن به قیمت 75 هزار تومان بوده و تسه مهر ماه نیز از 73 هزار تومان به نیمه 74 هزار تومان سیده است.

همچنین تسه تیر، مرداد و شهریور نیز از 73 هزار تومان به محدوده 75 هزار تومان نزدیک شده و تسه فروردین، اردیبهشت و خرداد نیز به سمت محدوده 74 هزار تومان حرکت کرده است.

عملکرد اوراق تسهیلات مسکن نشان میدهد که عرضه و تقاضا برای این اوراق در حالت تعادل قرار داشته است به طوری که در حال حاضر حقیقیها برای خرید و فروش این اوراق مشارکت متعادلی دارند. این در حالیست که در طی 8 ماه گذشته بیش از 4 هزار میلیارد تومان تسهیلات مسکن در فرابورس عرضه شده که از این میزان تنها 3 هزار و 200 میلیارد تومان مورد استفاده قرار گرفته است به همین دلیل کاهش تقاضا در مقایسه با عرضه سبب حرکت آرام این اوراق و کاهش قیمت آن شده است.

قیمت اوراق تسهیلات مسکن از ابتدای سال روند نزولی خود را آغاز کرد و به محدوده 70 هزار تومان نزدیک شد، اما بررسی میزان افزایش وام مسکن در فروردین امسال قیمت این اوراق را تحت تاثیر قرار داد و مجددا آن را به سمت 80 هزار تومان بازگرداند. اما افزایش پیدا نکردن وام مسکن روند حرکتی این اوراق را دستخوش تغییر کرد به طوری که علیرغم افزایش وام مسکن که اخیرا توسط شورای پول و اعتبار به تصویب رسید در قیمت این اوراق تاثیری نداشته است. زیرا تسهیلاتی که به تصویب شورای پول و اعتبار رسیده مشمول دارندگان این اوراق نمیشود.

اوراق تسهیلات مسکن اوراقی است که متقاضیان استفاده از انواع تسهیلات مسکن باید در ازای هر 500 هزار تومان، یک برگه حق تقدم تسهیلات مسکن خریداری کرده و به بانک مسکن ارائه کنند. یعنی برای دریافت وام 45 میلیونی مسکن باید 90 ورقه حق تقدم تسهیلات (با احتساب قیمت 74 هزار تومان برای هر ورقه) به مبلغ شش میلیون و 660 هزار تومان خریداری شو د.

-

پیشنهاد پرداخت وام پلکانی برای خریدخانه

به گزارش خبرگزاری اقتصادایران"کیوان شادمان" اظهار کرد: تسهیلات پلکانی میتواند به رونق بازار و قابل خریدتر شدن مسکن منجر شود. بدین صورت که پس از کارشناسی قیمت ملک به آن تسهیلات پرداخت شود. این تسهیلات باید از یک رقم متعادل شروع شود و هر ساله با توجه به تورم، افزایش یابد. البته در حال حاضر، وجود تورم خود به خود معادلات را به هم میریزد؛ لذا دولت تمام تلاشش را باید برای کنترل تورم انجام دهد.

وی به ساز و کار تهیه مسکن در کشورهای غربی اشاره و خاطرنشان کرد: در کشورهای غربی حدود ۸۰ درصد قیمت ملک به صورت اقساطی پرداخت میشود. اما سیستم ارایه تسهیلات مسکن در کشور ما ثابت است. مثلا وامی که برای خرید یک ملک ۵۰۰ میلیون تومانی میدهند با وام یک ملک ۲۰۰ میلیون تومانی برابر است.

این کارشناس مسکن، طرح جامع مسکن را بیشتر مناسب اقشار کمدرآمد عنوان و اظهار کرد: دولت باید علاوه بر اقشار کمدرآمد، سایر شهروندان را نیز در نظر بگیرد. در حال حاضر مشکلات کلان اقتصادی، تهیه مسکن را به یک معضل کلی تبدیل کرده که هر دو قشر متوسط و کمدرآمد به یک اندازه با آن درگیر هستند.

شادمان با بیان اینکه ایجاد تعادل بین مسائل اقتصادی با سیاستهای بخش مسکن ضروری است، گفت: در حال حاضر بخش مسکن همچون سایر بخشهای اقتصادی با کوچکترین اتفاقی دگرگون میشود. مثلا بحث مذاکرات در قیمت ملک تاثیرگذار میگذارد. لذا دولت باید شرایطی اعمال کند تا جلوی این شوکها گرفته شود.

این کارشناس مسکن اظهار کرد: به اعتقاد من عدم تناسب وامها با قیمت مسکن مهمترین چالش این بخش است. هماکنون در تولید مسکن مشکلی وجود ندارد بلکه مشکل در چگونگی خرید ملک است.

وی افزود: دولت باید ساز و کاری را برای افزایش قدرت خرید مسکن اتخاذ کند که یکی از این ساز و کارها تناسب وامها با قیمتها است. باید تمهیداتی اندیشیده شود تا اقشار مختلف بتوانند در محدودههای مورد نظر خود به تهیه ملک بپردازند. به طور مثال جوانی که در محدوده گیشا بزرگ شده، با توجه به قرابتهای اجتماعی و فرهنگی با محله خودش دوست دارد در همان محدوده زندگی کند. حال آنکه در بسیاری موارد شرایط اقتصادی اجازهی چنین کاری را به او نمیدهد.

-

برند تأثیرگذار در صنعت ساختمان نداریم

به گزارش خبرگزاری اقتصادایران، مهدی مؤذن در همایش برندهای برتر صنعت ساختمان با اشاره به اینکه آیا باید برند باشیم یا خیر، اظهار داشت: برند بودن فقط نصب یک تابلو برای یک شرکت، مؤسسه و یا سازمان نیست، بلکه نام یا نشانه هر شرکت که به منزله یک برند است، باید تأثیرگذاری داشته باشد.

وی با بیان اینکه امروزه کشور ما برند تأثیرگذار در صنعت ساختمان کمتر به خود دیده افزود: اگر میخواهیم در حوزه ساخت و ساز برند موفق باشیم، باید تمهیداتی به عمل آوریم و با خود، همکاران و مخاطبان و درنهایت با همه افراد جامعه صادق باشیم.

مؤذن تأکید کرد: برندسازی خود به خود اتفاق نمیافتد، باید برای این امر شفافیت و صداقت را مبنا قرار داد که در سایه این دو اصل، اعتماد نیز بهوجود میآید.

وی با اشاره به تاریخچه سازمان نظام کاردانی ساختمان، از تأسیس NGO در سال 1380 و بیتوجهی وزارت مسکن وقت و بیمهریهای برخی مدیران و مسئولان ذیربط انتقاد و تصریح کرد: اکنون پس از 13 سال این سازمان با داشتن هزاران نفر نیروی انسانی تأثیرگذار در صنعت ساخت و ساز، به توسعه کمی و کیفی رسیده است و این روند براساس شفافیت، صداقت، اعتماد و تلاش اتفاق افتاده است.

مؤذن در ادامه گفت: مهندس، کاردان، معمار تجربی، استادکار و صنعتگر، حلقههای زنجیره ساختمانسازی کشور هستند، اما متأسفانه با سوء مدیریت برخی مسئولان و دیدگاه غلطی که در آن «ساخت و ساز فقط به مهندس ختم میشود و بس» موجب شدند کاردانها به سوی کارشناسی رفته و تنها راه نجات را در مدرکگرایی ببینند.

وی افزود: با این مسیر انحرافی که برخی مدیران در پیش گرفتند، نه تنها صنعت ساخت و ساز را دچار وضعیت نابسامان کرده است، بلکه کاردان شایسته و مجرب را تبدیل به مهندسی کرد که امروز ترکان رئیس سازمان نظام مهندسی ساختمان اذعان دارد، میخواهیم با 23 هزار مهندس ثبتنام شده در سازمان چه کنیم، در حالی که با نیمی از این جمعیت حوزه مهندسی ساختمان کشور اداره میشود.

رئیس سازمان نظام کاردانی ساختمان با اشاره به اینکه این نوع مهندس شدن آفت است، افزود: به وزارت راه و شهرسازی، شهرداری و سازمان نظام مهندسی ساختمان اعلام میکنم به چالشها و مشکلاتی که صنعت ساختمان را دچار کرده است، فکر کنند و به فکر راهکاری برای غلبه بر چالشها باشند.

مؤذن تأکید کرد: با توجه به نیاز سالانه کشور به 1.5 میلیون واحد مسکونی، لازم است تلاش کنیم تا ظرف 10 سال، در عرضه و تقاضای مسکن در کشور، به تعادل برسیم.

همچنین تشکلهایی که در حوزه ساخت و ساز فعالیت دارند، باید همبستگی داشته به فکر منافع و حقوق شهروندان باشند.

رئیس سازمان نظام کاردانی ساختمان در پایان با بیان اینکه ساخت و ساز باید توسط افراد با صلاحیت انجام شود، تأکید کرد: بیایید با یاری یکدیگر ساختمانهای بسازیم که سقفهایی امن برای هموطنانمان داشته باشد.

-

نبود برنامه جامع علت ناپایداری قیمت ها در بخش مسکن است

کیش - ایرنا - نماینده کمیسیون تخصصی مشاوران املاک اتاق اصناف ایران، نداشتن برنامه جامع در حوزه مسکن و نبود توازن بین عرضه و تقاضا را از علل افزایش و ناپایداری قیمت ها در حوزه مسکن برشمرد و گفت: ایجاد رقابت در بازار مسکن اهرم کنترل کننده برای این افزایش است.

حسام عقبایی روز یکشنبه در گفت وگو با خبرنگار ایرنا درمورد قیمت مسکن در کشور و کاهش و افزایش آن ، سال پیش رو را سالی آرام برای این حوزه عنوان کرد و افزود: با توجه به اینکه مهم ترین شاخص تعیین اجاره بها، قیمت مسکن است و در سال 93- 94 افزایشی در این بخش نداشتیم بنا براین نباید در اجاره بها هم شاهد این افزایش باشیم .

وی یکی از دلایل ناپایداری وضعیت قیمت مسکن در کشور را نبود برنامه جامع در این زمینه عنوان کرد و گفت : برنامه جامع چشم انداز مشخص و هدفمندی را در حوزه مسکن به ما می دهد و تعیین می کند چه سازمان ها و نهادهای متولی این امر هستند .

عقبایی به رشد قیمت مسکن در یک دوره 20 ساله و از سال 71 تا 91 اشاره کرد و گفت : رشد قیمت در این سال ها حداقل شش هزار و حداکثر نه هزار درصد بوده و این یعنی در طی این سال ها شاهد رشد حداقل 60 و حداکثر 90 برابری در این زمینه بوده ایم .

وی نبود توازن و تعادل میان عرضه و تقاضا را یکی از دلایل این رشد دانست و گفت : برای کنترل مسکن نیاز به تولید مسکن و ایجاد رقابت در بازار داریم .

نماینده کمیسیون تخصصی مشاوران املاک اتاق اصناف ایران نبود هماهنگی میان دستگاه های ذی ربط را یکی دیگر از دلایل این افزایش برشمرد و به ایرنا گفت : بخشی عمل کردن و جزیی نگری و اینکه هر دستگاهی تنها به دنبال تامین منافع خود باشد سبب گرانی مسکن خواهد شد ، تا زمانی که رویکرد بازار مسکن از سرمایه گذاری به سمت کالای مصرفی بودن حرکت نکند ما شاهد مشکلات کنونی در بازار مسکن خواهیم بود .

*رقابت اهرم کنترل کننده بازار مسکن / رهایی از اقتصاد دولتی

به گفته عقبایی ، ایجاد رقابت ،اهرم کنترل کننده بازار مسکن است ،در اقتصاد رقابتی می توان شاهد ایجاد انگیزه و رشد و پویایی بود.

وی یاد آور شد : به رغم افزایش تولید مسکن در کشور هنوز نیاز جامعه به مسکن برطرف نشده است ،تا زمانی که توازن میان عرضه و تقاضا ایجاد نشود وضعیت به همین شکل خواهد بود .

رییس اتحادیه مشاوران املاک به اصل 44 و تاکید بر خصوصی سازی اشاره کرد و گفت : برای رهایی از وضعیت موجود ،باید به بحث افزایش تولید اهمیت بدهیم و تا زمانی که اقتصاد ما به دولت وابسته است رقابت ها کمتر و پویایی اقتصادی کندتر صورت خواهد گرفت .